19歲學(xué)生張某,為盡快償還網(wǎng)絡(luò)貸款,持刀夜闖民宅……近年來,在相關(guān)部門的治理下,網(wǎng)貸泛濫、問題頻發(fā)等得到有效遏制,但仍有一些不法機(jī)構(gòu)鋌而走險(xiǎn),利用大學(xué)生和涉世不深年輕人貸款心切的心理,采取欺詐手段向貸款者收取高額的利息。

多位業(yè)內(nèi)人士認(rèn)為,針對頻頻發(fā)生的網(wǎng)貸問題,亟待創(chuàng)新監(jiān)管手段,建立預(yù)警機(jī)制,規(guī)范網(wǎng)貸廣告亂象等,斬?cái)鄦栴}網(wǎng)貸的“黑手”。

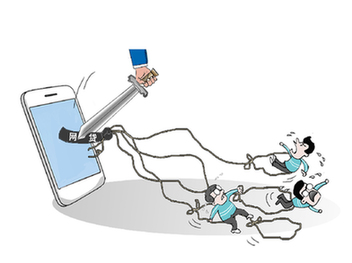

校園網(wǎng)貸風(fēng)險(xiǎn)多發(fā) 受害者背負(fù)“巨額債務(wù)”

自網(wǎng)貸興起以來,貸款人欠下巨額貸款自殺的報(bào)道屢見不鮮。而近期,在山西發(fā)生的一起惡性案件令人驚愕,19歲學(xué)生張某,為了盡快償還網(wǎng)絡(luò)貸款,持刀夜闖民宅殺死一人、捅傷兩人……

2019年12月13日,山西省晉城市中級人民法院對這起案件進(jìn)行一審宣判,被告人張某犯搶劫罪,判處死刑,剝奪政治權(quán)利終身,并處沒收個人全部財(cái)產(chǎn)。

張某生于2000年,今年19周歲。面對警方的訊問,張某交代了自己的犯罪行為。提起作案動機(jī),他說,想去偷點(diǎn)兒錢然后解決一下貸款。

4年前,張某在長治一所中專就讀的時(shí)候,花完父母定期給的生活費(fèi),就借助于網(wǎng)絡(luò)貸款。在此期間,他和一些同學(xué)還迷上了網(wǎng)絡(luò)賭博游戲。隨著賭錢的金額越來越大,張某贏錢的次數(shù)越來越少。不過,張某并不擔(dān)心,他頻繁地輾轉(zhuǎn)多個網(wǎng)絡(luò)平臺進(jìn)行借貸。就這樣,剛滿18歲的他便背上了多筆貸款。

2018年,張某中專畢業(yè)后升入大專院校。而此時(shí),他的網(wǎng)絡(luò)貸款額度已達(dá)5萬元。于是,他想到了退學(xué)打工賺錢。2018年國慶節(jié)過后,得知張某提出退學(xué),學(xué)校與其家長一直溝通,系領(lǐng)導(dǎo)也給他做工作。最終,學(xué)校和家長雙方?jīng)Q定讓張某休學(xué)一年。

休學(xué)后,張某先后去了河北、北京、江蘇等地,但打工數(shù)月并沒賺到錢。回到晉城高平家中的他一籌莫展。為償還欠債,他開始盜竊、搶劫。

盡管張某因網(wǎng)貸殺人屬于極端案例,但有一個不爭的事實(shí)是:一些不規(guī)范的網(wǎng)絡(luò)平臺打著合法的幌子,宣傳“無利息、無抵押、無擔(dān)保、放款快”,這對涉世未深、有借貸需求的學(xué)生群體來說,無疑是“天上掉餡餅”,具有極大的誘惑力。

山西某職業(yè)院校的一位教師告訴記者,有參與網(wǎng)絡(luò)借貸的學(xué)生實(shí)在兜不住了,才會告訴老師,學(xué)校才會發(fā)現(xiàn),否則很難知道哪些學(xué)生深陷網(wǎng)貸。“使用一部手機(jī),提交身份證等個人資料,隨時(shí)隨地就能借貸。逾期還不上,就在更多平臺借款以貸養(yǎng)貸。”這位老師說。

“砍頭息”“高逾期費(fèi)”“暴力催收”輪番轟炸

近年來,在相關(guān)部門的治理下,不良網(wǎng)貸泛濫勢頭得到遏制,但仍有一些不法機(jī)構(gòu)鋌而走險(xiǎn),利用大學(xué)生和涉世不深年輕人貸款心切的心理,采取欺詐手段向有貸款需求的群體收取高額的利息。

一些網(wǎng)貸平臺打著“只需身份證認(rèn)證、3分鐘快速到賬”等旗號吸引年輕人深陷其中。當(dāng)貸款者發(fā)現(xiàn)有高額“砍頭息”和逾期費(fèi)時(shí),已經(jīng)深陷其中,難以脫身。

山西晉中“大學(xué)城”某高校就讀的一位大三學(xué)生武莉(化名)告訴記者,她曾接到很多電話咨詢是否有貸款需求,一次確實(shí)缺錢,她就通過一家叫“米房”的平臺借到了1000元,放款人讓她通過米房微信公眾號放款,借錢期限為一周時(shí)間,利息30%,借1000元,實(shí)際到手700元,必須“借一押一”打2000元的電子借條。“實(shí)際借了700元,卻欠下2000元的借條。”武莉說,之后她逾期一天,對方就讓她微信轉(zhuǎn)款2000元,否則不銷條。

武莉說,放款人借給你錢的前提條件是,必須提供給對方自己的個人信息和同步的通訊錄,一旦逾期他們就挨個打通訊錄上的電話。因?yàn)楹ε录胰撕屯瑢W(xué)知道,她只能將2000元轉(zhuǎn)給對方。

在一家公益性的第三方投訴平臺“聚投訴”網(wǎng)站,幾乎每天都有關(guān)于網(wǎng)貸平臺的投訴。“高利貸”“砍頭息”“羞辱、騷擾、恐嚇”是被投訴人頻繁提到的關(guān)鍵詞。

一位網(wǎng)貸受害者投訴稱,貸款的前提條件是網(wǎng)貸平臺在審核的時(shí)候,通訊錄以及通話記錄都被平臺下載下來。如今,這位投訴人一天24小時(shí)里,他家人都會接到騷擾電話。他的通訊截圖顯示從凌晨1點(diǎn)到4點(diǎn),不斷有來自重慶、浙江的座機(jī)和手機(jī)號打來電話。另外一位投訴者通過“好易借”貸款app,借款1萬,實(shí)際到賬9000元,3個月貸款期限到期后要還1.8萬元,逾期則揚(yáng)言“上門潑油漆,打斷一條腿。”

山西省互聯(lián)網(wǎng)金融協(xié)會一位相關(guān)人士說,非法網(wǎng)貸年化利率非常高,有的超過2000%,遠(yuǎn)遠(yuǎn)超過了國家規(guī)定的36%,而且還有“砍頭息”、陰陽合同等違規(guī)放貸行為。由于放貸利潤可觀,所以很多專業(yè)放貸人、中介參與其中。

創(chuàng)新手段建立預(yù)警 規(guī)范廣告斬?cái)唷昂谑帧?/strong>

盡管有嚴(yán)格的監(jiān)管,一些不規(guī)范的網(wǎng)貸平臺問題依舊不斷出現(xiàn),以至于有人坦言,網(wǎng)貸平臺存在監(jiān)管真空。對此,業(yè)內(nèi)人士認(rèn)為,這種不規(guī)范的問題依舊能夠創(chuàng)新手段予以遏制。

網(wǎng)貸行業(yè)資深人士肖世海接受采訪表示,針對網(wǎng)貸平臺的監(jiān)管“灰色地帶”,可以通過長期有效的監(jiān)管來防范出現(xiàn)各類問題。“一些不規(guī)范的網(wǎng)店平臺,借貸雙方都有固定圈子,完全在網(wǎng)上進(jìn)行,相對隱蔽,所以監(jiān)管難度很大,但是可以利用高科技手段進(jìn)行檢測,針對高危平臺進(jìn)行預(yù)警。”肖世海說,這個過程中肯定會有平臺想方設(shè)法規(guī)避監(jiān)管,但是只要長期監(jiān)控,行業(yè)就能避免無序發(fā)展。

肖世海認(rèn)為,避免讓高利貸通過網(wǎng)貸平臺合法化,除了對平臺監(jiān)管外,還要對投資者加強(qiáng)教育、對借款者資質(zhì)嚴(yán)加審核,防止出現(xiàn)高利貸線上合法化。

業(yè)內(nèi)人士認(rèn)為,網(wǎng)貸收取“砍頭息”以及遠(yuǎn)超36%紅線的高額利息,已屬犯法。超過36%的部分,可以不用還,剩下的本息可以再跟平臺協(xié)商。北京市同創(chuàng)律師事務(wù)所合伙人、律師王殿明說,在借方漫天要價(jià)的時(shí)候,貸方不要做“待宰的羔羊”,要積極維權(quán)。借款人雖然欠錢,但依然享受基本的人身權(quán)利。借款人可以尋求家人和社會的幫助,不要無休止的妥協(xié),一定要向金融監(jiān)管機(jī)構(gòu)進(jìn)行投訴舉報(bào),并通過訴訟進(jìn)行維權(quán)。一旦遇到暴力催收或遇到人身威脅的情況,不要躲閃或硬碰硬,而是要及時(shí)報(bào)警維護(hù)自身權(quán)益。

“不可否認(rèn),網(wǎng)貸有其積極的一面,但當(dāng)前必須通過有效的監(jiān)管手段和措施,助于其回歸普惠金融本源。”山西大學(xué)經(jīng)濟(jì)與管理學(xué)院教授耿曄強(qiáng)建議,建立網(wǎng)貸平臺“黑名單”,嚴(yán)格落實(shí)監(jiān)管責(zé)任,明確風(fēng)險(xiǎn)底線。相關(guān)部門還要對互聯(lián)網(wǎng)上的網(wǎng)貸廣告進(jìn)行規(guī)范制約,避免網(wǎng)貸廣告泛濫,杜絕出現(xiàn)誘導(dǎo)欺騙消費(fèi)者的違法違規(guī)行為。同時(shí),相關(guān)部門對于參與催收等暴力行為要發(fā)現(xiàn)一起、查處一起、打擊一起,起到震懾作用。

?

機(jī)床行業(yè)是我國建設(shè)制造強(qiáng)國的必爭之地,處在“十字路口”的中國機(jī)床工業(yè),急需轉(zhuǎn)變發(fā)展方式,尋求新的突圍之路。

浪潮始終秉持創(chuàng)新發(fā)展的基因,憑借專注的工匠精神與永不服輸?shù)膴^斗精神,在幾十年產(chǎn)業(yè)迭代與變遷中不斷進(jìn)化。