首頁 >> 正文

臨近歲末年關,上市公司間再次掀起一波購買董責險(即“董監(jiān)事及高級管理人員責任保險”)的小高潮。《經濟參考報》記者統(tǒng)計發(fā)現(xiàn),以公告日期為準,12月以來,已有21家A股上市公司選擇購買董責險;今年以來,已有232家上市公司宣布為董監(jiān)高購買或續(xù)購責任險。

業(yè)內專家表示,董責險可以解除投保公司董監(jiān)高履職的后顧之憂,有助于提高公司信譽和賠償能力,是促進現(xiàn)代公司治理的有效工具。但同時,董責險并非萬能,需注意其中的除外情形。

年末“董責險”出現(xiàn)“加購”小高潮

12月20日,金凱生物公告稱,公司擬為董事、監(jiān)事及高級管理人員購買責任保險。購買方案顯示,被投保人為公司董事、監(jiān)事及高級管理人員,責任限額為不超過人民幣5000萬元/年,保險費用為不超過人民幣30萬元/年(具體以保險合同為準)。保險期限為12個月,后續(xù)每年可續(xù)保或重新投保。

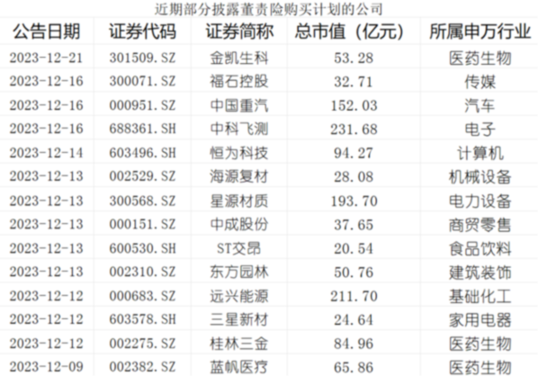

除金凱生物外,12月以來還有福石控股、中國重汽、中科飛測、恒為科技、海源復材、星源材質、芭田股份等在內的21家上市公司公告稱擬為全體董監(jiān)高購買責任險。

從投保理由來看,多數公司都表示,為公司全體董監(jiān)高人員購買責任險,是基于保障廣大投資者利益、降低公司運營風險,同時促進公司管理層充分行使權利、履行職責等方面的考慮。同時公司認為,董責險可以為公司董事、監(jiān)事及高級管理人員在依法履職過程中可能產生的賠償責任提供保障,有利于提高公司治理水平,促進責任人員履行職責,完善公司風險管理體系。

據記者統(tǒng)計,截至12月25日,年內已有232家上市公司宣布為董監(jiān)高購買或續(xù)購責任險。從公司所屬行業(yè)來看,上述232家上市公司中制造業(yè)企業(yè)占比較大,其中,屬于電子行業(yè)的有27家、醫(yī)藥生物行業(yè)25家、機械設備行業(yè)23家。另外,基礎化工、汽車、環(huán)保、電力設備、計算機行業(yè)也均有超10家公司在年內宣布購買或續(xù)購董責險。

從公司規(guī)模來看,越來越多的中游企業(yè)也加入到董責險購買大軍中來,上述232家上市公司中總市值中位數為55.89億元。其中也不乏千億市值上市公司。例如美的集團、金山辦公、三花智控三家總市值超千億元的上市公司就在今年宣布購買董責險。

從責任限額來看,目前A股上市公司董責險保單限額通常居于5000萬元至1億元人民幣區(qū)間。同時,董責險投保中也出現(xiàn)了部分“巨額保單”,例如美的集團,擬為公司及全體董事、監(jiān)事及高級管理人員(包含在參控股公司任職)購買2023-2025年度的責任保險的賠償限額就高達8000萬美元。

“董責險”加購背后有原因

潘悅 制圖

數據來源:同花順(截至12月25日)

中國人民大學財政金融學院教授、保險系主任、中國保險研究所所長魏麗介紹稱,職業(yè)責任保險是指以各種專業(yè)技術人員在從事職業(yè)技術工作時所導致的對專業(yè)技術服務合同關聯(lián)方或他人的賠償責任為保險標的的保險。職業(yè)責任保險是民事責任制度的特殊領域,由于與特定的職業(yè)及其技術性工作密切相關,在國外又被稱為“職業(yè)賠償保險”或“業(yè)務過失責任保險”。

上海市建緯律師事務所保險業(yè)務團隊發(fā)布的《中國上市公司董責險市場報告(2023)》顯示,2019年以前,總計僅37家上市公司披露購買董責險;2019年當年,39家上市公司披露購買董責險;2020年這一數字迅速上升至119家;2021年、2022年則分別為248家和337家。2020年至2022年披露購買董責險的公司數增幅分別為205%、108%和36%。

“近年來,上市公司因證券欺詐被訴向投資者承擔民事賠償責任的案件大幅增多,但目前上市公司在履行賠償責任后向董監(jiān)高追償的案件尚不多見。”四川華神律師事務所律師聶衛(wèi)東表示,中共中央辦公廳、國務院辦公廳出臺的《關于依法從嚴打擊證券違法活動的意見》明確提出,要堅持“零容忍”要求,加大對發(fā)行人控股股東、實際控制人、董監(jiān)高等有關責任人證券違法行為的追責力度。“董責險投保率的高增長是因為新《證券法》的實施,特別是新《證券法》確立的中國式證券集體訴訟制度大幅提高了A股上市公司及其董監(jiān)高的訴訟風險。”聶衛(wèi)東分析稱。

“董責險屬于一種特殊的職業(yè)責任保險,主要保障公司董事、監(jiān)事與高級管理人員在行使管理職責時,因失職、錯誤或疏忽所引起的法律責任而給公司關聯(lián)方或他人造成損失需要承擔的賠償責任,一般也包括法律費用等。董責險通過轉移董監(jiān)事及高級管理人員履職失誤的風險,有助于解除董監(jiān)事及高級管理人員的后顧之憂,有利于公司留住人才,同時董責險有助于提高公司信譽和賠償能力,因此受到公司青睞。”魏麗說。

專家建議合理利用“董責險”

值得注意的是,有上市公司在接連被罰后,選擇“緊急”購買董責險。12月13日,ST交昂披露公告稱,擬為公司及全體董事、監(jiān)事、高級管理人員購買責任險,賠償限額不超過人民幣5000萬元(以最終簽訂的保險合同為準)。

記者注意到,在此之前,ST交昂已多次收到監(jiān)管處罰和交易所警示。就在決定購買董責險的一個月前,11月7日,因違反《證券法》中有關信息披露的相關規(guī)定,ST交昂及時任董事長在內的多位董監(jiān)高人員被證監(jiān)會給予警告和總計超百萬元的罰款;7月19日,因公司未在法定期限內披露年度報告、季度報告等原因,公司及時任多位董監(jiān)高被上交所予以公開譴責和監(jiān)管警示。

法律界專業(yè)人士提醒稱,董責險并非萬能,需注意其中的除外情形。“董責險也并非萬能,對于故意行為、欺詐行為,保險公司一般不負責賠償。”聶衛(wèi)東介紹說,“常見除外情形包括欺詐、故意不遵守行為;違法報酬或個人收益;財產損失和人身傷害;保單起始時已發(fā)生的法律訴訟等。”

據《中國上市公司董責險市場報告(2023)》顯示,已發(fā)生的董責險索賠中,最主要的原因與上市公司虛假陳述行為有關,其他原因可能包括雇傭不當行為與股東派生訴訟,至于內幕交易與操縱市場情況,考慮到參與主體的主觀故意可能性較大,一般很難索賠成功。

魏麗則認為,任何責任險都可能引發(fā)道德風險,董責險也不例外,但這不會是主要問題。“從歐美國家上百年的董責險實踐來看,其對于公司治理的正向效應還是很明顯的,正面影響遠大于負面,仍是促進現(xiàn)代公司治理的有效工具。董責險可以補償部分賠償責任,但無法轉移違法犯罪的責任,所以要合理使用。”魏麗表示。