|

湖南株洲市民龔勇的信用卡被盜刷后狀告商家一案日前得到了法院的一審判決:商場須承擔六成責任。這一判定在給失主龔勇帶來歡喜的同時,也暴露出一個巨大的風險——多數(shù)商家審查簽名責任的能力能否經(jīng)得起考驗?

|

|

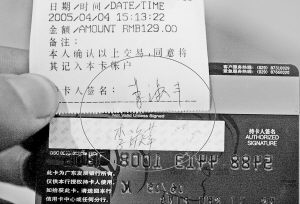

2005年4月,鄭州一消費者李女士丟失的兩張信用卡,被人拾去后,在1小時之內(nèi)刷掉4萬多元。李女士在用另一張廣發(fā)信用卡做測試中發(fā)現(xiàn),刷卡時的簽名明顯不符,但依然消費成功。(資料圖片)小曉攝 | 簽名信用卡被盜刷

今年4月5日下午6時許,龔勇與同事在長沙一酒店就餐時,手機突然響起,短信內(nèi)容提示他的信用卡剛消費5646元。他立即檢查口袋,發(fā)現(xiàn)信用卡不見了。

龔勇立刻向中國建設銀行湖南省分行信用卡服務中心掛失。中心工作人員查驗他的身份之后告知:龔的信用卡已產(chǎn)生了兩筆消費成功的記錄。

在信用卡丟失的第三天上午9點,龔勇與派出所民警一起調(diào)出了中國銀聯(lián)湖南分公司的銀行存根發(fā)現(xiàn),該卡消費地點是在長沙芙蓉路和五一大道交界處的百盛商場。下午6點50分消費了150元。6分鐘之后,該卡又消費了5646元。存根復印件表明,龔勇丟失的信用卡被人累計消費了5796元。

“這是一張簽名就可消費的貸記卡。”龔勇稱,“卡的背面有我的親筆簽名,只需對照簽名筆跡就可以驗證真?zhèn)巍!?BR>

龔認為,商場的收銀員沒有認真識別消費存根上的簽字導致了他的損失。“如果收銀員稍微認真一點點,就可以阻止這樣的非法消費。”

該商場負責此事的邵經(jīng)理認為,第一責任人應是持卡人:“他沒保管好自己的信用卡。他是一個成年人,是有一定行為能力的,應為自己的疏忽負責。”

邵表示,丟卡人常有,但龔勇這樣的情況,該商場還是第一次碰到。

對于信用卡采取簽名的方式來消費,邵經(jīng)理也有自己的看法,“我本人就能寫幾種字體,每次寫字的字體都有一定差別。如果因為筆跡有差別,工作人員就拒絕消費者消費,消費者肯定會投訴我們。”并且收銀員已審查過了,但并沒有看出區(qū)別。

法院:商場未盡審查義務

由于多次上門協(xié)商沒有結果,龔勇向長沙市芙蓉區(qū)人民法院提起訴訟,起訴該商場主管單位,請求法院判令被告賠償他5796元。此案于4月26日立案。

龔勇的代理律師李志員認為,依照有關法規(guī)和發(fā)卡銀行中國建設銀行信用卡章程、中國銀聯(lián)的相關規(guī)定及國際慣例,信用卡消費憑簽名驗證身份,簽名同密碼一樣具有相同的安全保障功能,商家未審慎核對持卡人在卡的背面的預留簽名與現(xiàn)場簽名的筆跡,就類似于沒有輸入信用卡密碼就讓人消費一樣。

7月,長沙市芙蓉區(qū)法院開庭審理此案。

法院審理認為,百盛未完全盡到審核持卡人在簽購單上的簽名與信用卡預留簽名是否一致的義務,導致龔的財產(chǎn)受到侵害,百盛應就此承擔民事責任。而龔作為信用卡的合法持有人,也存在未妥善保管的過錯應承擔相應的責任。

據(jù)此,法院判令,此案中百盛的過錯大于龔勇,故應承擔龔60%的經(jīng)濟損失賠償責任,賠償龔勇?lián)p失3477.6元,龔的其他訴訟請求駁回。百盛在履行了賠償責任后,一旦公安機關偵破此案,百盛可直接就相應款項向冒用信用卡的人主張清償。

對此判決,龔勇表示不再上訴。而商場方面的態(tài)度尚不明朗。

一位業(yè)內(nèi)專家表示,在成熟的銀行卡市場,持卡人應該是零風險的。顯然,國內(nèi)離這個理想狀態(tài)還很遠。記者在龔勇案發(fā)前后的調(diào)查中發(fā)現(xiàn),長沙多家商場刷信用卡不看簽名。

家住長沙市書院路的張先生在某商店憑信用卡消費時,收銀臺工作人員對他的簽字筆跡沒有認真審核。張先生提醒該收銀員應看看簽名,對方反問:“卡在你身上,怎么不是你的呢?”令其大跌眼鏡。

在另一個超市,他發(fā)現(xiàn)收銀員同樣不比對筆跡。對他的疑問,收銀員有些吃驚:“還要比對筆跡?這怎么看得出來?”

“不管你的簽名像不像,他們(商家)都照收不誤,這還有什么安全感?”張先生對于一些商家的工作態(tài)度提出了質(zhì)疑和不滿。

“網(wǎng)絡釣魚”威脅電子貨幣

長沙某大商場負責人表示,雖然提供有效簽名是國際慣例,但在實際操作中卻隱藏著不小的風險。如果每個信用卡都要審核,工作效率會打折扣,簽名字跡也隨消費者的心情而發(fā)生變化,這樣就給實際操作帶來了麻煩。

中國建設銀行湖南省分行信用卡中心客服部李經(jīng)理則認為,龔勇和商場都有責任,龔沒有保管好自己的卡,而商場則在筆跡審核方面有一定的責任。

他說,在安全保障方面,簽名消費整體來說還是不如密碼消費安全,但只要消費單位的收銀員能認真審核,安全系數(shù)還是很大的。

據(jù)悉,信用卡被盜刷而引發(fā)的安全危機一直是這些年來爭議的焦點,僅憑一個簽名來判斷持卡人身份的合法性也一直受到質(zhì)疑。記者在百度搜索中輸入“信用卡被盜刷”,搜索出的相關網(wǎng)頁高達44萬多頁。電子貨幣時代的安全漏洞問題,已成為持卡人方便快捷背后的副產(chǎn)品。

根據(jù)中國銀聯(lián)公布的統(tǒng)計數(shù)據(jù),我國目前已發(fā)行各類銀行卡近10億張,其中僅信用卡就有5000多萬張。

長沙市芙蓉中路一家銀行的工作人員劉先生介紹說,除了常規(guī)的安全漏洞之外,很多網(wǎng)絡詐騙集團開始出現(xiàn),他們利用假冒金融機構的網(wǎng)站或者木馬程序盜取網(wǎng)友的金融資料,然后騙取錢財。

近一兩年來,相繼出現(xiàn)工商銀行、農(nóng)業(yè)銀行、中國銀行和中國銀聯(lián)的假冒網(wǎng)站。騙子們欺騙用戶登錄假冒網(wǎng)站,誘使用戶輸入信用卡或網(wǎng)上銀行的用戶名和密碼;在盜取相關資料之后,轉(zhuǎn)賬盜款,用受害者賬戶網(wǎng)上購物或是制作假卡作案。

這些詐騙的突出特點是,從受害用戶訪問假網(wǎng)站到泄露重要信息到損失錢財,整個過程一般很短。這些作案被稱為“網(wǎng)絡釣魚”。

花樣眾多且層出不窮的騙局不斷考驗著持卡人和并非十分牢靠的保障機制。 |