|

|

|

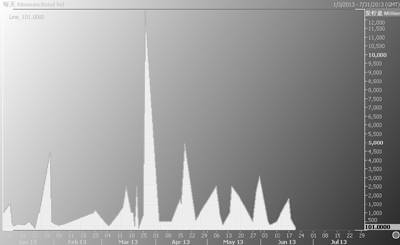

2013年1-7月點心債發(fā)行量。 數(shù)據(jù)來源:湯森路透 |

|

在供需兩弱市場環(huán)境下,離岸人民幣債券(下稱點心債)正在遭遇今年以來最慘淡發(fā)行局面。湯森路透數(shù)據(jù)顯示,點心債在7月份陷入零發(fā)行的停滯局面。業(yè)內(nèi)表示,人民幣貶值預(yù)期下投資需求萎靡和企業(yè)因利率高發(fā)債融資意愿減弱是點心債深陷困境的主要原因。

點心債發(fā)行遇冷

與以往供不應(yīng)求的火爆局面相比,近期點心債市場可謂進(jìn)入寒冬期。《經(jīng)濟(jì)參考報》記者日前從湯森路透獲得的數(shù)據(jù)顯示,在繼6月份發(fā)行量僅42.5億元之后,7月份點心債更是陷入零發(fā)行的停滯局面(該數(shù)據(jù)不包含大額存單)。

對此,國際金融問題專家趙慶明在接受《經(jīng)濟(jì)參考報》記者采訪時表示,發(fā)行利率走高增加了企業(yè)的財務(wù)負(fù)擔(dān),使其通過發(fā)行點心債融資的積極性降低成為根本原因。“現(xiàn)在發(fā)港幣和美元債券那么便宜,沒有必要發(fā)人民幣債券。現(xiàn)在內(nèi)地利率升高,尤其是大陸和香港之間資金通道被打通,內(nèi)地銀行間利率高企也傳導(dǎo)到香港,發(fā)行點心債如果利率很低發(fā)不出去”。

趙慶明還稱,以往基于人民幣升值預(yù)期,投資者對點心債備加青睞,但現(xiàn)在匯率走勢面臨不確定性,市場彌漫人民幣貶值預(yù)期,因此投資需求也隨之減少。

此外,中國外匯投資研究院院長譚雅玲也向記者表達(dá)了相近的觀點:“第一,跟點心債的價格現(xiàn)狀與前景預(yù)期有關(guān),因為人民幣匯率和以往趨勢不一樣,未來貶值壓力更大一些。第二,跟外部市場的狀態(tài)有比較大的關(guān)系,美國、歐洲、日本股市漲的比較快,也會影響人民幣債券投資的積極性。第三,應(yīng)關(guān)注美聯(lián)儲的政策,包括QE退出和利率變動在內(nèi)很多因素也會影響人民幣債券走勢。”

同時,也有分析稱,點心債發(fā)展也受到流動性差和缺乏長期投資者制約。而媒體在引述安邦咨詢高級研究員賀軍觀點時稱,除人民幣升值預(yù)期急速改變原因外,今年6月,“錢荒”事件導(dǎo)致借款成本飆升,引發(fā)投資者大舉拋售中國股票,并日益擔(dān)心中國金融部門的健康。中資銀行的部分離岸子公司因此將人民幣轉(zhuǎn)回內(nèi)地,削弱了香港市場的流動性。此外,國際資本流出新興市場也是一個重要因素。

警惕點心債未來風(fēng)險

值得注意的是,自2007年國家開發(fā)銀行在香港首發(fā)點心債以來,點心債發(fā)行往往都會受到市場追捧獲得超額認(rèn)購,而隨著國家發(fā)改委《關(guān)于境內(nèi)非金融機(jī)構(gòu)赴香港特別行政區(qū)發(fā)行人民幣債券有關(guān)事項的通知》的下發(fā),越來越多非金融企業(yè)開始赴港發(fā)行點心債。不過,在市場擴(kuò)容過程中,點心債在復(fù)雜市場環(huán)境下所面臨的風(fēng)險也引起業(yè)內(nèi)警覺。

其實就在去年,在香港上市的大成生化因其發(fā)行的4.5億元人民幣債券暴露出違反發(fā)債時的財務(wù)契約,最后不得不允諾將按面值回購債券并提供一定的費用作為補(bǔ)償。

對此,有評級機(jī)構(gòu)分析稱,雖然大成生化提前回購點心債屬于個別事件,不足以影響整體點心債市場的發(fā)展,但是由于中國宏觀經(jīng)濟(jì)持續(xù)不景氣以及增速下滑,點心債的違約風(fēng)險會逐漸顯現(xiàn),僅僅依靠人民幣升值預(yù)期,不足以持續(xù)帶動點心債市場發(fā)展和保護(hù)投資者的利益。同時,也有分析稱,當(dāng)前美聯(lián)儲擬縮減購債規(guī)模、國內(nèi)經(jīng)濟(jì)增長疲弱、低等級債券供給偏高等因素都對點心債市場造成了一定沖擊,將會導(dǎo)致點心債利率中樞呈上移趨勢。

在趙慶明看來,目前點心債發(fā)生實質(zhì)性信用違約可能性不大,但隨著人民幣匯率變動和外圍投資環(huán)境不確定性增大,點心債所面臨的市場風(fēng)險必須引起警惕。

安邦咨詢高級研究員賀軍則認(rèn)為,點心債市場遭遇前所未有的發(fā)行冷遇,是中國外部環(huán)境變差的又一證據(jù)。目前市場狀況表明,人民幣離岸金融市場的建立有可能遭遇窗口式危機(jī)——— 由于階段性負(fù)面因素積聚而在某個窗口(如點心債市場)表現(xiàn)出危機(jī),這種波動將使得離岸市場的進(jìn)展不如預(yù)想那般順利。更為嚴(yán)重的是,如果一旦人民幣出現(xiàn)貶值趨勢,則中國經(jīng)濟(jì)調(diào)控所遭遇到的挑戰(zhàn)將會是另一番景象,這些都需要有充分的預(yù)期和應(yīng)對。

離岸人民幣市場或生變

從過去很長一段時間來看,香港離岸人民幣市場的發(fā)展是靠人民幣升值因素在背后推動的。但是,人民幣匯率升值可能停頓的苗頭,使得離岸人民幣市場的發(fā)展面臨變數(shù)。

不少市場人士分析稱,人民幣升值可能已經(jīng)接近尾聲。渣打銀行日前發(fā)布的報告指出,在人民幣貿(mào)易加權(quán)匯率強(qiáng)勁攀高的同時,中國出口表現(xiàn)黯淡,國內(nèi)通脹緩和,當(dāng)前形勢暗示近期內(nèi)人民幣不太可能繼續(xù)升值。渣打預(yù)計,人民幣再度“軟性釘住”美元的策略將持續(xù)到2013年底,伴隨人民幣兌美元交易中間價的波動大幅降低。而全球市場波動以及對中國經(jīng)濟(jì)“硬著陸”的擔(dān)憂引發(fā)美元兌人民幣和美元兌離岸人民幣(USD-CNH)遠(yuǎn)期和期權(quán)市場大幅度重新定價。

升值幅度的趨緩,也直接影響到人民幣離岸市場的活躍程度。有關(guān)機(jī)構(gòu)7月發(fā)布的調(diào)查報告顯示,43%的受訪者表示未來6個月有進(jìn)行離岸人民幣活動的打算,相較上一期3月份調(diào)查的數(shù)據(jù)66%相對較低。

渣打報告還指出,由于人民幣升值可能停頓,人民幣資金流入速度可能放緩,而人民幣流出有望加速。經(jīng)歷了年初的強(qiáng)勁增長之后,香港和其他離岸市場的人民幣存款增長在明年重新加速之前可能會在今年下半年放慢腳步。渣打預(yù)計,到今年年底香港離岸人民幣存款將達(dá)到7000億至7500億元,低于之前預(yù)期的8000億元。