今年7月底以來,受美債危機(jī)影響,全球金融市場大幅波動(dòng),股市以及期貨市場均大幅下跌,但隨著美國債務(wù)上限提高、違約風(fēng)險(xiǎn)消失,市場自8月中旬以來出現(xiàn)反彈。目前來看,商品市場整體依然處于高位震蕩格局。

美債上限提高會(huì)對商品走勢產(chǎn)生什么影響?商品后市將如何運(yùn)行?我們分析認(rèn)為,美債危機(jī)的結(jié)果是美債上限不斷提高,美國為了償債不斷印鈔化解危機(jī),因此長期來看,充裕的流動(dòng)性將繼續(xù)支撐商品高位運(yùn)行。而從經(jīng)濟(jì)周期的角度來看,商品經(jīng)歷2009、2010年的V型反轉(zhuǎn)、大幅上漲之后,2011年全球經(jīng)濟(jì)進(jìn)入復(fù)蘇中期,隨著世界范圍內(nèi)各種不穩(wěn)定因素的出現(xiàn)以及各國經(jīng)濟(jì)政策的逐漸分化,商品走勢開始演變成一種復(fù)雜曲折的震蕩向上走勢。預(yù)計(jì)今年下半年這種震蕩上行行情會(huì)更加復(fù)雜曲折。

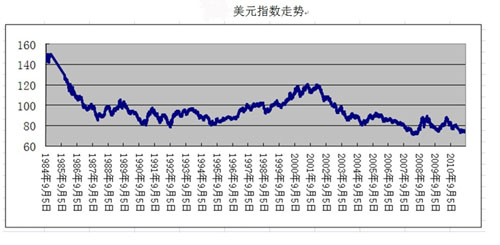

美債上限不斷提高 美為償債不斷印鈔

最近一段時(shí)間市場上投資者最為關(guān)心的莫過于美國債務(wù)危機(jī)問題,它曾一度引發(fā)商品大跌。我們認(rèn)為,美債危機(jī)更多體現(xiàn)為心理影響,正如當(dāng)初的迪拜危機(jī)、歐債危機(jī)那樣,危機(jī)開始時(shí)投資者紛紛恐慌拋盤,導(dǎo)致商品市場大幅下跌,但隨后的事實(shí)證明其對世界經(jīng)濟(jì)的影響并不如人們想象的那么嚴(yán)重,市場又重新回歸到上漲趨勢之中。

就提高債務(wù)上限本身來看,自1960年至今,美國國會(huì)已對債務(wù)上限做出78次改動(dòng)。自奧巴馬上任以來,國會(huì)已經(jīng)3次提高債務(wù)上限,提高總額為2.979萬億美元。本次債務(wù)上限提高后美債上限將超過16.39萬億美元,而1969年美債上限還不到3000億美元。

因此,本次提高債務(wù)上限,按之前的實(shí)際情況來看,投資者普遍擔(dān)心的達(dá)不成協(xié)議便會(huì)導(dǎo)致債務(wù)違約的情況并不存在。

美國上調(diào)舉債上限,意味著美國需要在短期內(nèi)發(fā)行債券,這些債券的主要增持者應(yīng)該還是美聯(lián)儲(chǔ),這就意味著美聯(lián)儲(chǔ)需要投放更多貨幣到市場上,推出新一輪量化寬松政策的可能性非常大。

此外,從理論上說,由于美元是世界通用儲(chǔ)蓄貨幣,雖然美國不斷發(fā)債,但是美國本身不會(huì)因?yàn)闆]有資金而無法償債,它可以通過印鈔票的形式來償債,因此美國政府是不可能破產(chǎn)的。

從這個(gè)角度來講,大量的貨幣發(fā)行必然會(huì)導(dǎo)致美元貶值以及全世界流動(dòng)性過剩,從而推高大宗商品價(jià)格。因此,當(dāng)時(shí)美債危機(jī)導(dǎo)致了商品市場大幅回調(diào),但長期來看,由此引發(fā)的量化寬松政策無疑會(huì)繼續(xù)支撐商品市場延續(xù)牛市。

經(jīng)濟(jì)根基尚未受損 復(fù)蘇之路變得曲折

本次債務(wù)危機(jī)的出現(xiàn)也使很多投資者擔(dān)心世界經(jīng)濟(jì)會(huì)出現(xiàn)二次探底。但我們認(rèn)為本次債務(wù)危機(jī)和2008年次貸引發(fā)的世界經(jīng)濟(jì)危機(jī)有著本質(zhì)區(qū)別:

一是2008年國際金融危機(jī)爆發(fā)主要是美國次貸危機(jī)導(dǎo)致的,而此次美國債務(wù)危機(jī)主要是由美國高赤字和高債務(wù)水平引發(fā)的;2008年的次貸危機(jī)波及房地產(chǎn)市場,最終導(dǎo)致整個(gè)實(shí)體經(jīng)濟(jì)出現(xiàn)了問題,本輪的債務(wù)危機(jī)并沒有波及實(shí)體經(jīng)濟(jì),沒有損害經(jīng)濟(jì)增長的根基。

二是2008年的次貸危機(jī)發(fā)生之前人們毫無警覺,而本次美國債務(wù)危機(jī)及時(shí)以提高債務(wù)上限作為解決手段,消除了債務(wù)違約的可能性;而隨后美國主權(quán)信用評級下調(diào),也是美國主權(quán)債務(wù)風(fēng)險(xiǎn)的提前釋放;多重措施都降低著美國債務(wù)危機(jī)對世界經(jīng)濟(jì)的影響。

因此,本輪債務(wù)危機(jī)并不會(huì)導(dǎo)致世界經(jīng)濟(jì)二次探底,前期的下跌更多可視為上漲途中的正常回調(diào)。

從2009年6月復(fù)蘇至今,全球經(jīng)濟(jì)開始步入復(fù)蘇中期階段。在復(fù)蘇初期,市場的方向可能會(huì)比較明確,就是買入,但中期運(yùn)行可能會(huì)比較復(fù)雜,世界經(jīng)濟(jì)的不穩(wěn)定因素以及各國政策的變化都會(huì)使復(fù)蘇之路變得更加曲折。

全球商品需求難降 緊縮政策博弈通脹

對于大宗商品走勢影響因素,我們認(rèn)為更多需要關(guān)注以中國為首的廣大發(fā)展中和后發(fā)展中國家的經(jīng)濟(jì)走勢。

因?yàn)榘l(fā)達(dá)經(jīng)濟(jì)體,比如美國和歐洲,已經(jīng)過了經(jīng)濟(jì)高速增長期,對大宗商品需求更多維持的是一種穩(wěn)定狀態(tài),不會(huì)大幅增長;而發(fā)展中和后發(fā)展中國家因?yàn)檎幱诠I(yè)化和城鎮(zhèn)化階段,對大宗能源、原材料的需求與日俱增。

以中國為例,2009年的城鎮(zhèn)化率為46.6%,今后一段時(shí)間,中國城鎮(zhèn)化進(jìn)程仍將處于快速推進(jìn)時(shí)期,到2015年城鎮(zhèn)化率將達(dá)到52%左右,2030年將達(dá)到65%左右。而另一個(gè)發(fā)展中大國印度,也開始大力推進(jìn)工業(yè)化、城鎮(zhèn)化進(jìn)程,限制多種基礎(chǔ)原材料的出口以滿足國內(nèi)需求。這些發(fā)展中國家對大宗能源、原材料需求的增長無疑使得大宗商品市場整體需求難以下滑。

需要引起重視的是,雖然發(fā)展中和后發(fā)展中國家的強(qiáng)勁需求支撐大宗商品保持牛市格局,但短期發(fā)展中國家的政策、尤其是中國不斷出臺(tái)的緊縮政策令今年大宗商品的走勢變得復(fù)雜。

2011年上半年,為了抑制不斷走高的CPI,中國接連出臺(tái)密集的緊縮政策,對市場構(gòu)成了較大壓力,商品市場整體陷入一種高位震蕩格局。

進(jìn)入下半年,雖然緊縮政策可能還會(huì)持續(xù),但是由于世界以及國內(nèi)經(jīng)濟(jì)增長放緩,加之目前政策調(diào)控已經(jīng)取得初步成效,緊縮力度將會(huì)有所降低,其對大宗商品市場的利空影響減小。

總體說來,在經(jīng)過上半年的高位寬幅震蕩之后,下半年市場的下跌空間已經(jīng)非常小,但大幅單邊上漲的可能性也較小,可能還會(huì)呈現(xiàn)一種震蕩上行走勢。

商品普遍“身居高位” 波幅增大走勢分化

從當(dāng)前經(jīng)濟(jì)走勢來看,由于世界經(jīng)濟(jì)不穩(wěn)定因素不斷出現(xiàn)、各國經(jīng)濟(jì)政策分化、商品普遍處于高位,漲跌波幅較大,外加不同品種基本面情況又有所不同,致使各品種走勢強(qiáng)弱出現(xiàn)了一定程度的分化。

從具體品種來看,我們還是看好下半年豆類走勢。

經(jīng)過調(diào)查,我們判斷今年東北大豆種植面積下降了25%左右。東北是我國大豆主產(chǎn)區(qū),東北地區(qū)大豆減產(chǎn),勢必造成全國大豆產(chǎn)量下降,雖說國內(nèi)大豆價(jià)格只占我國消費(fèi)量的10%左右,但是國產(chǎn)大豆減產(chǎn)必將帶動(dòng)大豆收購價(jià)格走高,進(jìn)而帶動(dòng)豆類產(chǎn)品價(jià)格走高。

另外,美國農(nóng)業(yè)部的數(shù)據(jù)顯示,截至7月初,美豆開花率為8%,而5年均值為18%,這反映出今年大豆種植情況堪憂。整體來看,美豆目前的生長進(jìn)度較常年滯后一周左右,生長之后將造成產(chǎn)量下降。美國大豆產(chǎn)量預(yù)計(jì)為32.25億蒲式耳,主要由于收割面積下降產(chǎn)量比預(yù)期下降6000萬蒲式耳。本年度全球油籽產(chǎn)量預(yù)計(jì)為4.555億噸,和之前預(yù)計(jì)相比下調(diào)140萬噸。這都反映出全球大豆的總供應(yīng)量逐漸下降。這些對未來豆類產(chǎn)品價(jià)格走高將產(chǎn)生提振作用。

再次,和棉花、白糖以及玉米等已經(jīng)創(chuàng)出歷史新高的農(nóng)產(chǎn)品相比,豆類品種前期漲幅相對較小,甚至還沒有達(dá)到歷史高點(diǎn),在整個(gè)經(jīng)濟(jì)環(huán)境向上的情況下,后期豆類品種補(bǔ)漲的可能性較大,很有可能也跟隨其他農(nóng)產(chǎn)品沖破舊的歷史區(qū)間,進(jìn)入新的價(jià)格區(qū)間運(yùn)行。一旦其上行動(dòng)能得以恢復(fù),有可能成為引領(lǐng)農(nóng)產(chǎn)品上漲的下一個(gè)明星板塊,投資者在下半年可以重點(diǎn)關(guān)注。

對于目前已經(jīng)處于高位的金屬和工業(yè)品來說,雖然在基本面的支撐下,中長期我們依然看漲(比如國家“十二五”期間將投資約2.55萬億元人民幣用于電網(wǎng)建設(shè),而電網(wǎng)建設(shè)無疑會(huì)極大地拉動(dòng)銅的長期需求),但是由于其波動(dòng)幅度相對于農(nóng)產(chǎn)品來說要大很多,未來上漲時(shí)可能更多呈現(xiàn)一種震蕩盤升的走勢,所以投資者在參與時(shí)需耐心等待機(jī)會(huì),在上漲過程中逢回調(diào)買入,同時(shí)控制好倉位,切不可盲目追漲殺跌。