近年投保高額保單的人群不斷擴(kuò)大 對(duì)普通消費(fèi)者來(lái)說(shuō)選擇消費(fèi)型險(xiǎn)種會(huì)便宜許多

面對(duì)不可預(yù)知的意外風(fēng)險(xiǎn),一張保單或許可以為你撐起一把“保護(hù)傘”,而這把“保護(hù)傘”的范圍有多大,則因險(xiǎn)種選擇和保費(fèi)投入的不同而有所差異。

理財(cái)專(zhuān)家:當(dāng)面臨各種外在風(fēng)險(xiǎn)的時(shí)候,保險(xiǎn)就承擔(dān)起資產(chǎn)保值增值、為企業(yè)或家庭進(jìn)行風(fēng)險(xiǎn)防范的作用

業(yè)內(nèi)人士:意外險(xiǎn)身故部分的保障是可以多重賠償?shù)模瑢?duì)于希望獲得高額保障的人群來(lái)說(shuō),可考慮購(gòu)買(mǎi)多份意外險(xiǎn)

私營(yíng)業(yè)主:偏好富人險(xiǎn)

隨著近年來(lái)消費(fèi)者保險(xiǎn)意識(shí)的提高,投保高額保單的人群不斷擴(kuò)大。

去年11月,王女士(化名)不幸遭遇車(chē)禍意外身故。王女士的女兒此前曾為其在中國(guó)人壽廣東省分公司投保了三份保險(xiǎn),分別是國(guó)壽瑞豐兩全保險(xiǎn)(萬(wàn)能型)、國(guó)壽鴻富兩全保險(xiǎn)(分紅型)和國(guó)壽鴻泰兩全保險(xiǎn)(分紅型)。根據(jù)保險(xiǎn)合同相關(guān)條款約定,該客戶(hù)因意外身故將獲得總計(jì)約710萬(wàn)元的保險(xiǎn)金,創(chuàng)下去年廣東省內(nèi)最大單筆人身險(xiǎn)賠案。

據(jù)了解,這類(lèi)高額保障保險(xiǎn)產(chǎn)品被通俗地稱(chēng)為“富人險(xiǎn)”,而目前購(gòu)買(mǎi)這類(lèi)“富人險(xiǎn)”的消費(fèi)者多為私營(yíng)企業(yè)主。業(yè)內(nèi)人士表示,私營(yíng)企業(yè)主的家庭資產(chǎn)容易和企業(yè)資產(chǎn)捆綁在一起,因而具有較大的風(fēng)險(xiǎn),而保險(xiǎn)則可以降低風(fēng)險(xiǎn)發(fā)生時(shí)帶來(lái)的損失。

理財(cái)專(zhuān)家認(rèn)為,富裕階層承擔(dān)著更多的家庭責(zé)任、企業(yè)責(zé)任和社會(huì)責(zé)任。“當(dāng)面臨各種外在風(fēng)險(xiǎn)的時(shí)候,保險(xiǎn)就承擔(dān)起資產(chǎn)保值增值、為企業(yè)或家庭進(jìn)行風(fēng)險(xiǎn)防范的作用,并且這種作用是不可替代的。”

高收入人群注重自身資產(chǎn)安全

與此同時(shí),投資工具的稀缺也是富裕階層購(gòu)買(mǎi)大額保險(xiǎn)的一大因素。有資深壽險(xiǎn)業(yè)人士表示,高收入人群之所以愿意大手筆購(gòu)買(mǎi)保險(xiǎn)產(chǎn)品,看重的是其可以滿(mǎn)足自身資產(chǎn)的安全性和穩(wěn)定性。

據(jù)記者了解,中國(guó)人壽的福祿尊享自2010年初在廣東市場(chǎng)推出以來(lái),截至去年年底保費(fèi)已經(jīng)突破1億多元,件數(shù)達(dá)到400多件,平均每件保單繳費(fèi)超過(guò)20萬(wàn)元。

該公司內(nèi)部人士表示,這一數(shù)字已經(jīng)達(dá)到了當(dāng)初的銷(xiāo)售預(yù)期水平。

高投入才能獲得“富人險(xiǎn)”高保障

“富人險(xiǎn)”的普及也使得近年來(lái)天價(jià)理賠案不斷出現(xiàn)。在2009年法航空難事故中,一位遇難乘客之前購(gòu)買(mǎi)了某公司的暢享人生年金保險(xiǎn)產(chǎn)品,獲賠960萬(wàn)元。去年年初,平安人壽也理賠了一筆640余萬(wàn)元的人身險(xiǎn)保單。

不過(guò),高額保單的成本同樣高昂。據(jù)記者了解,上述案例中王女士的女兒共為上述三份保單支付保費(fèi)300萬(wàn)元(躉繳)。一位資深保險(xiǎn)代理人告訴記者,通過(guò)銀保渠道銷(xiāo)售的保險(xiǎn)產(chǎn)品多側(cè)重投資理財(cái)功能,人身賠付的額度相對(duì)有限,不像保障型產(chǎn)品能夠給予數(shù)倍的賠償。

有業(yè)內(nèi)人士表示,所謂“富人險(xiǎn)”和銀行推出私人銀行一樣,就是保險(xiǎn)公司針對(duì)高端人群的保險(xiǎn)產(chǎn)品,從保費(fèi)層面提高了準(zhǔn)入門(mén)檻,高保障同時(shí)也意味著高投入。

以一位35歲的男性投保暢享人生年金保險(xiǎn)產(chǎn)品為例,選擇5年繳費(fèi)方式,如想獲得1萬(wàn)元的基本保額,年繳保費(fèi)需要15490元。在此基礎(chǔ)上才能獲得最高達(dá)40倍的航空意外保障。

普通消費(fèi)者可多買(mǎi)幾份意外險(xiǎn)

對(duì)于普通消費(fèi)者來(lái)說(shuō),動(dòng)輒數(shù)十萬(wàn)元甚至上百萬(wàn)元的保費(fèi)有些遙不可及,但是并非只有如此高成本的投入才能獲得相應(yīng)的高保障。上述案例中的保險(xiǎn)產(chǎn)品大多是分紅險(xiǎn),帶有返還功能,側(cè)重于投資,因此保費(fèi)相對(duì)也較高。如果只強(qiáng)調(diào)單純的人身保障,選擇消費(fèi)型險(xiǎn)種會(huì)便宜許多。

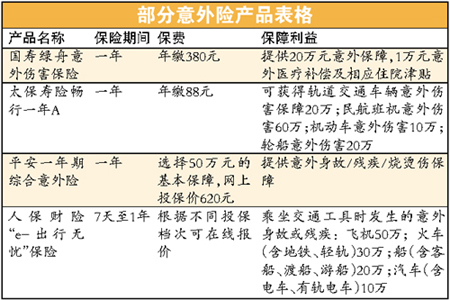

意外險(xiǎn)保障高保費(fèi)低

業(yè)內(nèi)人士表示,對(duì)于希望少花錢(qián)但獲得較高人身保障的消費(fèi)者來(lái)說(shuō),不妨考慮多買(mǎi)幾份意外險(xiǎn)。在應(yīng)對(duì)意外傷殘或身故方面,購(gòu)買(mǎi)意外險(xiǎn)無(wú)疑是最具針對(duì)性也最容易的一種選擇。這類(lèi)險(xiǎn)種的最大特點(diǎn)是保障高,保費(fèi)低,保障期通常在一年以?xún)?nèi)。從保障內(nèi)容來(lái)看,意外險(xiǎn)有綜合性意外險(xiǎn),專(zhuān)門(mén)針對(duì)交通工具的交通意外險(xiǎn),短期旅行意外險(xiǎn)等。

業(yè)內(nèi)人士介紹,意外險(xiǎn)身故部分的保障是可以多重賠償?shù)模瑢?duì)于希望獲得高額保障的人群來(lái)說(shuō),可以考慮購(gòu)買(mǎi)多份意外險(xiǎn)。據(jù)記者了解,按照目前的市場(chǎng)行情,年繳1500元~2000元購(gòu)買(mǎi)意外險(xiǎn)就可以達(dá)到100萬(wàn)元的保額。

提醒 個(gè)人買(mǎi)高保額意外險(xiǎn)需經(jīng)審核

但記者在采訪(fǎng)中了解到,如果個(gè)人購(gòu)買(mǎi)過(guò)高保額的意外險(xiǎn)產(chǎn)品,保險(xiǎn)公司可能會(huì)對(duì)其進(jìn)行審核。“不同公司的標(biāo)準(zhǔn)不一樣,有的公司保額達(dá)到300萬(wàn)元就會(huì)審核。”記者從一家合資壽險(xiǎn)公司代理人處了解到,根據(jù)該公司規(guī)定,北京、上海、廣州、深圳等地消費(fèi)者投保,如果壽險(xiǎn)、意外險(xiǎn)合計(jì)保額超過(guò)100萬(wàn)元的要填寫(xiě)高保額問(wèn)卷,保險(xiǎn)公司會(huì)對(duì)投保人的家庭信息,如資產(chǎn)情況等方面進(jìn)行調(diào)查。

如果覺(jué)得審核手續(xù)過(guò)于麻煩,消費(fèi)者也可以考慮在不同公司投保意外險(xiǎn)。一般來(lái)說(shuō),網(wǎng)上投保的費(fèi)用最便宜,其次是簡(jiǎn)單的卡片類(lèi)的意外險(xiǎn)產(chǎn)品。