|

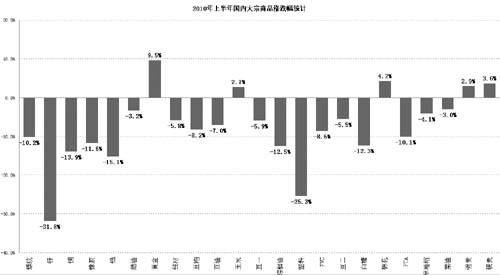

6月份,國(guó)內(nèi)大宗商品市場(chǎng)受?chē)?guó)內(nèi)信貸緊縮、投資增速下降以及外圍經(jīng)濟(jì)動(dòng)蕩等因素影響,整體呈現(xiàn)震蕩下跌格局。后期看來(lái),這些因素還將在一定時(shí)間內(nèi)主導(dǎo)商品走勢(shì),預(yù)計(jì)7月份大宗商品仍難以擺脫弱勢(shì)震蕩,但農(nóng)產(chǎn)品由于進(jìn)入生長(zhǎng)關(guān)鍵期,或因天氣因素出現(xiàn)反彈。

黃金:上升通道保持完好

6月份黃金價(jià)格再次走出震蕩上升行情,較其他商品表現(xiàn)獨(dú)立。歐洲債務(wù)危機(jī)仍然是影響市場(chǎng)的主要因素之一,目前市場(chǎng)的擔(dān)憂(yōu)正在從希臘向歐元區(qū)周邊國(guó)家以及歐元區(qū)銀行系統(tǒng)逐漸擴(kuò)散。同時(shí),近期美國(guó)公布的經(jīng)濟(jì)數(shù)據(jù)屢屢低于預(yù)期。歐洲債務(wù)問(wèn)題可能會(huì)在某種程度上影響美聯(lián)儲(chǔ)的想法,因此不排除美聯(lián)儲(chǔ)推遲加息時(shí)間的可能,寬松的貨幣政策仍將延續(xù),這將有利于金價(jià)。

期貨市場(chǎng)和現(xiàn)貨市場(chǎng)的數(shù)據(jù)均顯示黃金的投資需求仍然強(qiáng)勁。雖然進(jìn)入6-7月份后,實(shí)物黃金的消費(fèi)將會(huì)逐步步入淡季,不過(guò),平淡的實(shí)物黃金消費(fèi)可能會(huì)被強(qiáng)勁的投資需求所抵消。技術(shù)分析顯示,金價(jià)的長(zhǎng)期上升通道仍然保持完好,維持年內(nèi)目標(biāo)1300-1350美元不變。

銅:仍會(huì)維持弱勢(shì)格局

6月份國(guó)內(nèi)外銅價(jià)均刷新了2月份創(chuàng)立的今年的低點(diǎn),但隨后出現(xiàn)反彈。歐洲敲定救助方案細(xì)則給市場(chǎng)以支持。7月份西班牙有巨額債務(wù)償還,為防止危機(jī)擴(kuò)散,歐洲急速出臺(tái)救助方案細(xì)則,以建立防火墻。但歐洲削減赤字會(huì)影響經(jīng)濟(jì)增長(zhǎng),仍引發(fā)市場(chǎng)擔(dān)憂(yōu)。

目前銅原材料供應(yīng)仍然緊張,但接下來(lái)銅的消費(fèi)將進(jìn)入消費(fèi)淡季,銅的消費(fèi)增幅可能放緩。在各國(guó)政府找到刺激經(jīng)濟(jì)的新增長(zhǎng)點(diǎn)之前,銅市仍會(huì)維持弱勢(shì)格局。近期我們關(guān)注焦點(diǎn)是關(guān)鍵阻力區(qū)6900-7100美元的有效性。

鋁:發(fā)動(dòng)單邊行情概率低

6月鋁價(jià)探底后弱勢(shì)震蕩。目前宏觀面多重因素交織,市場(chǎng)主導(dǎo)因素難辨。

經(jīng)過(guò)連續(xù)的下跌后,鋁價(jià)已經(jīng)跌破生產(chǎn)成本區(qū)間近2000元/噸,雖然氧化鋁價(jià)已經(jīng)開(kāi)始向下調(diào)整,但電價(jià)的上調(diào)導(dǎo)致電解鋁生產(chǎn)成本區(qū)間難以下移。不過(guò)供應(yīng)過(guò)剩格局未改,庫(kù)存壓力依然抑制鋁價(jià)上行空間,是抑制鋁價(jià)上行的最大障礙。

鋁市場(chǎng)已經(jīng)進(jìn)入多空因素交織的格局,各種因素尋求平衡,鋁價(jià)發(fā)動(dòng)單邊行情的概率降低。在宏觀經(jīng)濟(jì)增長(zhǎng)尚存不確定性的大背景下,當(dāng)前鋁價(jià)的震蕩行情有望維持。

鋅:7月行情波動(dòng)料更劇烈

6月國(guó)內(nèi)外鋅價(jià)再創(chuàng)新低后出現(xiàn)反彈,歐洲債務(wù)危機(jī)和中國(guó)房地產(chǎn)調(diào)控仍是市場(chǎng)壓力。歐洲央行可能最早在7月底公布首批25個(gè)主要銀行的壓力測(cè)試結(jié)果,這將決定市場(chǎng)能否重塑對(duì)歐元區(qū)的信心。

基本面嚴(yán)重過(guò)剩仍是鋅市的主要下行壓力,且全球鋅供應(yīng)過(guò)剩壓力仍在擴(kuò)大。消費(fèi)上看,中國(guó)鋅消費(fèi)穩(wěn)定但前景并不樂(lè)觀。7月份鋅市可能更為震蕩,我們傾向于鋅價(jià)反彈會(huì)遇到阻力。技術(shù)上看,LME鋅價(jià)的關(guān)鍵阻力位在2000美元,滬鋅的關(guān)鍵阻力位在16500元,在以上價(jià)位有效的情況下,鋅市仍難擺脫弱勢(shì)。

螺紋鋼:價(jià)格料進(jìn)一步走低

力拓已正式發(fā)文國(guó)內(nèi)鋼鐵企業(yè)要求三季度的協(xié)議礦價(jià)定為離岸價(jià)147美元/噸,相較力拓二季度的結(jié)算價(jià)格上漲19.5%,日韓已經(jīng)同意三季度價(jià)格。按此價(jià)格計(jì)算,到岸價(jià)格將達(dá)到160美元/噸,可能與現(xiàn)貨礦石價(jià)格形成倒掛。

6月17日出臺(tái)了《關(guān)于進(jìn)一步加大節(jié)能減排力度加快鋼鐵工業(yè)結(jié)構(gòu)調(diào)整的若干意見(jiàn)》,6月22日財(cái)政部又公布將與2010年7月15日起,取消鋼鐵等若干產(chǎn)品出口退稅政策,近期國(guó)家針對(duì)鋼鐵行業(yè)的重拳調(diào)控手段顯示出國(guó)家要治理困擾鋼鐵產(chǎn)業(yè)發(fā)展多年的“淘汰落后產(chǎn)能、高端產(chǎn)能過(guò)剩”等問(wèn)題決心,這有利于鋼鐵產(chǎn)業(yè)長(zhǎng)久發(fā)展。在鋼價(jià)下跌、終端需求受限、成本上漲、出口不利、鋼鐵行業(yè)遭遇嚴(yán)厲調(diào)控政策、面臨全行業(yè)虧損的局面下,鋼價(jià)有望進(jìn)一步走低。

橡膠:繼續(xù)向下空間有限

6月份滬膠主力合約1009最低調(diào)至20500元/噸附近,之后雖然出現(xiàn)反彈,但反彈之路阻力重重。但日膠走勢(shì)較滬膠強(qiáng)勁,因受到日元貶值以及東南亞現(xiàn)貨價(jià)格較強(qiáng)支撐,差價(jià)最高達(dá)到10000元/噸左右。

目前市場(chǎng)面臨的最大不確定性就是宏觀經(jīng)濟(jì)面,全球經(jīng)濟(jì)復(fù)蘇道路曲折。但滬膠從4月份以來(lái)下滑幅度達(dá)到20%以上,預(yù)計(jì)7月份繼續(xù)向下空間有限。首先,天膠庫(kù)存偏緊局面已經(jīng)形成;其次,東南亞橡膠供應(yīng)不如預(yù)期;中國(guó)和日本面臨傳統(tǒng)的補(bǔ)庫(kù)時(shí)機(jī)。因此預(yù)計(jì)7月膠價(jià)運(yùn)行區(qū)間在20000-23000元/噸之間的可能性較大。

塑料:反彈受制于供需失衡

進(jìn)入6月以來(lái),連塑主力合約1009再度下滑,跌破萬(wàn)元大關(guān),月內(nèi)跌幅高達(dá)12.3%。上游單體乙烯回落,石腦油小幅反彈。現(xiàn)貨價(jià)格受制于需求低迷難以消化過(guò)剩庫(kù)存。新增產(chǎn)能在當(dāng)前380.5萬(wàn)噸總LLDPE產(chǎn)能中占比達(dá)38%。雖然中國(guó)在金融危機(jī)中仍然保持了強(qiáng)勁的經(jīng)濟(jì)增長(zhǎng)幅度,但要在一年中適應(yīng)近4成的供應(yīng)增長(zhǎng)仍不現(xiàn)實(shí)。

國(guó)際市場(chǎng)及下游生產(chǎn)情況不佳,價(jià)格不斷走低,下游廠商購(gòu)買(mǎi)欲望不強(qiáng),訂單量持續(xù)處于低位,塑料期貨后市受制于供需失衡的大前提,調(diào)控政策也不容忽視,因此中長(zhǎng)期仍以空頭思路對(duì)待。

豆類(lèi):逐漸進(jìn)入“天氣市”

6月豆類(lèi)價(jià)格先抑后揚(yáng),主要受美盤(pán)上漲拉動(dòng)和現(xiàn)貨市場(chǎng)需求轉(zhuǎn)暖影響。歐洲債務(wù)危機(jī)利空影響逐步釋放,市場(chǎng)悲觀情緒有所緩解,使得大宗商品市場(chǎng)重聚人氣,多數(shù)品種逐步進(jìn)入企穩(wěn)階段。而在國(guó)內(nèi)良好的政策預(yù)期支持下,連豆底部企穩(wěn)跡象較為明顯,并且在新作大豆逐漸進(jìn)入“天氣市”之后,豆粕期價(jià)極有可能繼續(xù)尋找向上突破機(jī)會(huì)。

油脂:短期具備反彈條件

2010/2011年度油脂市場(chǎng)基本面預(yù)期好轉(zhuǎn),下年度價(jià)格區(qū)間或上移。預(yù)計(jì)2010/2011年度,全球豆油庫(kù)存使用比0.066,低于2009/10年度的0.069。我國(guó)商務(wù)部也再次增加對(duì)于2009/10年度大豆進(jìn)口的估計(jì),預(yù)計(jì)為4800萬(wàn)噸。這一增量為2009/2010年度最后三個(gè)月(8、9、10月)市場(chǎng)供應(yīng)帶來(lái)很大壓力。

6月底至7月上旬,美豆產(chǎn)區(qū)進(jìn)入產(chǎn)量關(guān)鍵時(shí)期,天氣對(duì)產(chǎn)量影響變得至關(guān)重要。另外,人民幣匯改重啟利好大宗商品市場(chǎng)。短期內(nèi),油脂市場(chǎng)具備反彈條件。

玉米:糧源緊張支撐價(jià)格

目前為止,東北主產(chǎn)區(qū)苗情較好,但土壤略旱。東北地區(qū)玉米臨儲(chǔ)拍賣(mài)成交率下滑:雖然成交量有所下滑,但在計(jì)劃銷(xiāo)售的玉米中,已經(jīng)包含中央儲(chǔ)備玉米,后期糧源緊張依舊會(huì)支撐價(jià)格。

東北深加工企業(yè)收購(gòu)價(jià)下調(diào):前期東北深加工企業(yè)為搶占糧源不斷上調(diào)玉米收購(gòu)價(jià)格,但隨著價(jià)格的走弱,深加工企業(yè)也對(duì)收購(gòu)價(jià)進(jìn)行了調(diào)整。

白糖:中級(jí)上漲仍可期待

紐約原糖持續(xù)反彈,已構(gòu)筑中期底部。紐約原糖10月合約本月初一度探至14美分,隨著現(xiàn)貨需求的緊張以及中國(guó)因素的提振,走出持續(xù)反彈行情,重回16美分。

2009/2010榨季生產(chǎn)結(jié)束,五月產(chǎn)銷(xiāo)數(shù)據(jù)中性偏淡。2009/10年制糖期全國(guó)共生產(chǎn)食糖1073.83萬(wàn)噸,比上一制糖期少產(chǎn)糖169.06萬(wàn)噸,產(chǎn)量已定,后市重點(diǎn)看消費(fèi)。以SR1101合約看,國(guó)內(nèi)糖市中級(jí)上漲仍可期待。

|