|

業(yè)內(nèi)人士指出,目前巨災(zāi)保險(xiǎn)推出的最大障礙是國(guó)家扮演什么角色還不明確,中國(guó)應(yīng)該建立國(guó)家主導(dǎo)的巨災(zāi)保險(xiǎn)體系,聯(lián)合個(gè)人、企業(yè)、保險(xiǎn)公司、再保險(xiǎn)公司以及資本市場(chǎng)等利益相關(guān)方形成巨災(zāi)共同體。

每當(dāng)遭遇重大的自然災(zāi)害,“呼之未出”的巨災(zāi)保險(xiǎn)制度幾乎就要被拷問(wèn)一次。如今,隨著各種自然災(zāi)害越來(lái)越頻繁地發(fā)生,中國(guó)的巨災(zāi)保險(xiǎn)制度到了須加快速度推出的時(shí)候。

災(zāi)害頻發(fā)推動(dòng)巨災(zāi)保險(xiǎn)發(fā)展

近日,有媒體報(bào)道稱(chēng)保監(jiān)會(huì)準(zhǔn)備于6月份向國(guó)務(wù)院提交巨災(zāi)保險(xiǎn)初步方案。其實(shí),對(duì)于業(yè)內(nèi)人士來(lái)說(shuō),這幾乎不能算作是一條新聞,因?yàn)橥苿?dòng)建立巨災(zāi)保險(xiǎn)制度已經(jīng)由來(lái)已久。

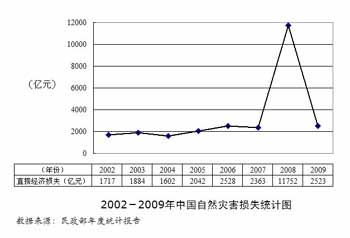

不過(guò),當(dāng)今年大旱、暴雪、地震、暴雨等各類(lèi)極端天氣和自然災(zāi)害接踵而至,發(fā)展巨災(zāi)保險(xiǎn)顯得迫在眉睫。民政部的統(tǒng)計(jì)數(shù)據(jù)顯示,近年來(lái)自然災(zāi)害造成的直接經(jīng)濟(jì)損失呈逐年遞增的趨勢(shì),尤其是在汶川地震發(fā)生的2008年,損失比上一年增加了近400%。

“今年以來(lái)發(fā)生的自然災(zāi)害,將引起人們對(duì)防御災(zāi)害和災(zāi)害保險(xiǎn)更多的關(guān)注,相信在一定的程度會(huì)促進(jìn)中國(guó)巨災(zāi)保險(xiǎn)的發(fā)展速度。”瑞士再保險(xiǎn)公司北京分公司巨災(zāi)風(fēng)險(xiǎn)專(zhuān)家周俊華博士告訴《經(jīng)濟(jì)參考報(bào)》記者。

目前,對(duì)于什么是巨災(zāi),還缺乏統(tǒng)一的衡量標(biāo)準(zhǔn),各國(guó)基本上是根據(jù)本國(guó)的實(shí)際情況進(jìn)行定義和劃分。中央財(cái)經(jīng)大學(xué)保險(xiǎn)學(xué)院院長(zhǎng)郝演蘇在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)提出了一個(gè)相對(duì)簡(jiǎn)單的標(biāo)準(zhǔn),那就是看企業(yè)和個(gè)人能否依靠自己的力量(包括買(mǎi)商業(yè)保險(xiǎn))來(lái)承擔(dān)災(zāi)害帶來(lái)的風(fēng)險(xiǎn),如果不能承擔(dān),就應(yīng)該算作是巨災(zāi)。

一般而言,巨災(zāi)保險(xiǎn)制度,是指對(duì)由于突發(fā)性的、無(wú)法預(yù)料、無(wú)法避免且危害特別嚴(yán)重的如地震、颶風(fēng)、海嘯、洪水、冰雪等所引發(fā)的災(zāi)難性事故造成的財(cái)產(chǎn)損失和人身傷亡,給予切實(shí)保障的風(fēng)險(xiǎn)分散制度。

周俊華指出,雖然近年來(lái)中國(guó)保險(xiǎn)市場(chǎng)增長(zhǎng)相對(duì)較快,但保險(xiǎn)密度依然非常低,尤其是住房財(cái)產(chǎn)及國(guó)有小型企業(yè)。因此,到目前為止,自然災(zāi)害發(fā)生后的保險(xiǎn)賠償只占極少的一部分,絕大部分損失由個(gè)人和企業(yè)自己承擔(dān),并最終由政府買(mǎi)單,如此導(dǎo)致的突發(fā)性財(cái)政拮據(jù)顯然有悖于中國(guó)保持可持續(xù)穩(wěn)定發(fā)展的目標(biāo)。

政府主導(dǎo)形成巨災(zāi)保險(xiǎn)共同體

其實(shí),中國(guó)的巨災(zāi)保險(xiǎn)并非是一片空白,但巨災(zāi)保險(xiǎn)的制度和體系并沒(méi)有建立起來(lái)。

“巨災(zāi)保險(xiǎn)推出的最大障礙就是國(guó)家扮演什么角色還不明確。”郝演蘇說(shuō)。

據(jù)了解,國(guó)外較為完善的巨災(zāi)保險(xiǎn)制度大致分為三種模式。第一種是政府包辦,國(guó)家建立巨災(zāi)保險(xiǎn)基金,開(kāi)辦巨災(zāi)法定保險(xiǎn),由政府管理,而商業(yè)保險(xiǎn)公司只負(fù)責(zé)代售保險(xiǎn)單。第二種是商業(yè)運(yùn)作,商業(yè)保險(xiǎn)公司提供巨災(zāi)保險(xiǎn)保障,政府不作強(qiáng)制規(guī)定。第三種是政企聯(lián)手。

不管是哪種模式,核心都是國(guó)家和政府的角色問(wèn)題。中銀保險(xiǎn)公司石興告訴《經(jīng)濟(jì)參考報(bào)》記者,巨災(zāi)保險(xiǎn)是一種公共、準(zhǔn)公共產(chǎn)品,但被保險(xiǎn)人有博弈心理,投保率不會(huì)很高,所以必須要通過(guò)政府制定巨災(zāi)保險(xiǎn)的法規(guī)和制度才能夠推進(jìn)。

周俊華指出,各國(guó)在建立巨災(zāi)保險(xiǎn)制度的時(shí)候,政府都起到了主導(dǎo)性的作用,巨災(zāi)保險(xiǎn)制度離不開(kāi)政府的投入和參與。

郝演蘇認(rèn)為,國(guó)家應(yīng)該是巨災(zāi)風(fēng)險(xiǎn)的最后承擔(dān)者,否則商業(yè)保險(xiǎn)公司承擔(dān)不了那么大的風(fēng)險(xiǎn)。中國(guó)應(yīng)當(dāng)建立國(guó)家主導(dǎo)的巨災(zāi)保險(xiǎn)體系,建議成立由政府完全控股的巨災(zāi)保險(xiǎn)公司,商業(yè)保險(xiǎn)公司在其中作為經(jīng)辦或者管理機(jī)構(gòu)。

“政府提供最基本的保障,管重大的災(zāi)害,普通的災(zāi)害則由商業(yè)機(jī)構(gòu)去做。國(guó)家不僅是兜底的,同時(shí)還是重要的支撐,要讓民眾買(mǎi)得起巨災(zāi)保險(xiǎn),并通過(guò)稅收上的優(yōu)惠等手段讓經(jīng)營(yíng)巨災(zāi)險(xiǎn)的公司有利可圖。”郝演蘇說(shuō)。

巨災(zāi)保險(xiǎn)在政府的主導(dǎo)下,可以將多方聯(lián)結(jié)起來(lái)共御風(fēng)險(xiǎn)。周俊華表示,巨災(zāi)保險(xiǎn)制度的建立,對(duì)于各利益相關(guān)方,如個(gè)人、企業(yè)、國(guó)內(nèi)保險(xiǎn)公司、國(guó)際再保險(xiǎn)公司和資本市場(chǎng)等,都要承擔(dān)風(fēng)險(xiǎn)轉(zhuǎn)移的作用。

在周俊華看來(lái),通過(guò)這種風(fēng)險(xiǎn)轉(zhuǎn)移,形成巨災(zāi)共同體,所有利益相關(guān)方各自承擔(dān)一部分因自然災(zāi)害導(dǎo)致的損失:即在發(fā)生中小型災(zāi)難時(shí),個(gè)人量力而行承擔(dān)一部分損失,其余由保險(xiǎn)公司賠償。國(guó)際再保險(xiǎn)市場(chǎng)則為中等程度乃至更嚴(yán)重的災(zāi)害提供保障,而政府可能成為最后的保險(xiǎn)人。

中國(guó)人民大學(xué)保險(xiǎn)學(xué)系主任許飛瓊告訴《經(jīng)濟(jì)參考報(bào)》記者,如果委托商業(yè)保險(xiǎn)公司來(lái)經(jīng)營(yíng)巨災(zāi)保險(xiǎn),對(duì)于保險(xiǎn)公司拓展業(yè)務(wù)、樹(shù)立信譽(yù)也都有好處。

巨災(zāi)損失補(bǔ)償資金是關(guān)鍵

一旦發(fā)生重大的自然災(zāi)害,造成的經(jīng)濟(jì)損失動(dòng)輒幾十億元,因此災(zāi)害損失補(bǔ)償?shù)馁Y金尤為關(guān)鍵。中國(guó)目前的補(bǔ)償方式主要有各級(jí)政府財(cái)政預(yù)算中的撥款及災(zāi)害發(fā)生后的追加撥款、社會(huì)保險(xiǎn)補(bǔ)償、社會(huì)捐助以及商業(yè)保險(xiǎn)補(bǔ)償?shù)取?BR> 對(duì)于巨災(zāi)保險(xiǎn)而言,政府的資金支持必不可少。2006年出臺(tái)的《國(guó)務(wù)院關(guān)于保險(xiǎn)業(yè)改革發(fā)展的若干意見(jiàn)》中就指出,要建立國(guó)家財(cái)政支持的巨災(zāi)風(fēng)險(xiǎn)保險(xiǎn)體系。

周俊華指出,政府的資金支持具體體現(xiàn)在:第一,為巨災(zāi)風(fēng)險(xiǎn)基金直接撥付資金;第二,通過(guò)發(fā)行巨災(zāi)債券的方式募集資金,充實(shí)巨災(zāi)風(fēng)險(xiǎn)基金;第三,利用財(cái)稅的杠桿作用刺激保險(xiǎn)公司的發(fā)展;第四是提供財(cái)政補(bǔ)貼,和企業(yè)或個(gè)人共同承擔(dān)巨災(zāi)險(xiǎn)的保費(fèi);第五,巨災(zāi)風(fēng)險(xiǎn)基金、保險(xiǎn)公司、再保險(xiǎn)公司、社會(huì)救濟(jì)等渠道尚無(wú)法滿足因?yàn)?zāi)所致?lián)p失時(shí)承擔(dān)最后的補(bǔ)償責(zé)任。

其中,建立巨災(zāi)保險(xiǎn)基金受到業(yè)內(nèi)人士的普遍認(rèn)可。郝演蘇表示,建立巨災(zāi)基金的資金來(lái)源是多方面的,包括慈善捐款、保費(fèi)、沒(méi)有災(zāi)害時(shí)的積累以及像社保基金那樣通過(guò)證券化的手段實(shí)現(xiàn)保值增值。

據(jù)了解,從1997年開(kāi)始,保險(xiǎn)證券化市場(chǎng)先后出現(xiàn)了許多轉(zhuǎn)移巨災(zāi)風(fēng)險(xiǎn)的金融工具,包括巨災(zāi)債券、巨災(zāi)期權(quán)、風(fēng)險(xiǎn)組合互換、巨災(zāi)信用限額等。比如在美國(guó),1992年芝加哥期權(quán)交易所首次發(fā)行了巨災(zāi)期權(quán),形成了一種新的巨災(zāi)風(fēng)險(xiǎn)分散機(jī)制。該機(jī)制將保險(xiǎn)市場(chǎng)的巨災(zāi)風(fēng)險(xiǎn)打包轉(zhuǎn)化為能在資本市場(chǎng)上流通的金融工具,在資本市場(chǎng)上籌集保險(xiǎn)資本,解決巨災(zāi)發(fā)生時(shí)保險(xiǎn)市場(chǎng)上資金不足的難題。

周俊華認(rèn)為,從國(guó)際上看,在設(shè)立巨災(zāi)基金、再保險(xiǎn)安排等方面給予政策支持的同時(shí),通過(guò)資本市場(chǎng)推出巨災(zāi)風(fēng)險(xiǎn)證券等系列創(chuàng)新產(chǎn)品,能夠提升保險(xiǎn)業(yè)的巨災(zāi)承保能力。

不過(guò)在許飛瓊看來(lái),目前中國(guó)的金融衍生品市場(chǎng)不成熟,巨災(zāi)保險(xiǎn)基金還缺乏保值增值的途徑。

國(guó)外巨災(zāi)保險(xiǎn)面面觀 |