|

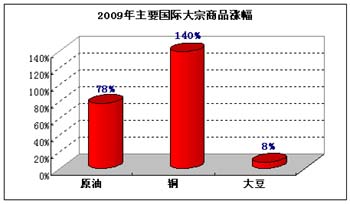

新年鐘聲已經(jīng)敲響。回望受到全球政府救市政策扶持的2009年,以原油為代表的國際大宗商品價格走出了低谷,上演出了一波可觀的止跌反彈行情。

新年鐘聲已經(jīng)敲響。回望受到全球政府救市政策扶持的2009年,以原油為代表的國際大宗商品價格走出了低谷,上演出了一波可觀的止跌反彈行情。

統(tǒng)計顯示,2009年全年紐約NYMEX原油期貨價格自年初的每桶44美元左右升至年底的每桶80美元一線,漲幅接近80%。而對宏觀經(jīng)濟更加敏感的基本金屬漲幅更為明顯,倫敦LME銅期貨價格自年初的每噸3080美元漲至年底的7405美元,漲幅高達140%。農(nóng)產(chǎn)品則相對穩(wěn)定。以大豆為例,芝加哥CBOT大豆期貨年終價格每蒲式耳1048美分較年初的每蒲式耳972美分變化不大,漲幅僅為8%;若以年內(nèi)最高點1291美分計算,最大漲幅為33%。(見上圖)

經(jīng)過一年的止跌反彈,國際大宗商品2010年又會以什么樣的方式演繹呢?從宏觀經(jīng)濟、供需情況,以及市場流動性問題等方面綜合分析,筆者預(yù)計2010年上半年商品高位震蕩的可能性較大,后期隨著全球經(jīng)濟情況的進一步好轉(zhuǎn),則有望再攀新高,不排除農(nóng)產(chǎn)品在2010年出現(xiàn)補漲可能,但需注意中、美等國何時收縮流動性。這將極大的影響大宗商品上升的勢頭。

弱勢美元與通脹預(yù)期支撐商品

目前,處于危機后的全球經(jīng)濟仍未完全進入復(fù)蘇階段,只是階段性的利好不時刺激市場的神經(jīng)。同時,正面的消息通常會令投資者認為經(jīng)濟正在改善,從而拋售美元并買入其他高收益貨幣,致使美元指數(shù)一路跌至75點之下,為原油價格的上漲提供強勁支撐力。

雖然2009年年底美元出現(xiàn)連續(xù)反彈走勢,但2010年美元若想徹底反轉(zhuǎn)目前的頹勢難度較大。

首先,隨著經(jīng)濟不斷改善,正面的消息通常會令投資者拋售美元并買入高收益貨幣,令美元承壓美元;其次,美國為了刺激衰退中的經(jīng)濟,繼續(xù)采取“零利率”措施,促進了套息交易。加之巨大的貿(mào)易赤字,都將成為美元轉(zhuǎn)強的重要障礙;同時,各國為了刺激經(jīng)濟快速復(fù)蘇,均增加了投資和貨幣供應(yīng),市場流動性的增加又會增強未來的通脹預(yù)期。更多的市場流動性將會引發(fā)投資者尋求買入大宗原材料商品作為投資和避險的方式,雖然經(jīng)濟復(fù)蘇的速度較慢,市場對大宗商品的真正需求尚未完全恢復(fù)。所以,弱勢美元以及通脹預(yù)期將在經(jīng)濟緩慢復(fù)蘇的過程中成為原油和其他大宗商品的主要支撐因素。

全球經(jīng)濟復(fù)蘇緩慢限制商品漲速

雖然美國是金融危機爆發(fā)的中心,但它仍然是全球經(jīng)濟的領(lǐng)導(dǎo)者。美國經(jīng)濟中房地產(chǎn)、銀行和就業(yè)是重點關(guān)注的三大領(lǐng)域。

首先是房地產(chǎn)。美國的房價目前仍然在低位徘徊,房地產(chǎn)開工和銷售均處于歷史低位,但是已經(jīng)較2009年年初有明顯好轉(zhuǎn)。不僅是住房市場,連廣大投資者比較擔心的商業(yè)地產(chǎn)也出現(xiàn)了一定的好轉(zhuǎn)跡象。但美國家庭償還房貸的壓力仍然沉重,截至12月初,全美每月仍然有超過30萬戶的房屋出現(xiàn)“斷供”現(xiàn)象。

其次是銀行信貸市場。截至2009年12月,為了拯救銀行系統(tǒng),美聯(lián)儲的資產(chǎn)已經(jīng)從2008年9月份的9400億美元左右迅速膨脹到2.2萬以上,其所持有的國債也已經(jīng)從1.4萬億增長到2萬億左右。從2009年3月份以來,美聯(lián)儲累計購買美國長期國債近2670億美元左右,3000億國債的購買計劃已經(jīng)接近尾聲。除此之外,從2008年9月以來,美聯(lián)儲一共購買了抵押貸款支持證券近7400億美元,向主要信貸市場注資近1200億美元。但是目前仍然沒有跡象顯示出美國銀行信貸活動強勁復(fù)蘇。2009年第三季度全美銀行信用卡的違約率已經(jīng)升至10%以上,房貸違約率升至9%以上,這導(dǎo)致銀行信心難以恢復(fù),美聯(lián)儲流動性措施的效果將會受到影響,這將阻礙經(jīng)濟復(fù)蘇的速度。

就業(yè)市場與房地產(chǎn)和銀行信貸密切相關(guān)。美國目前的失業(yè)率已經(jīng)達到10.2%的歷史最高水平,但每周仍然有50萬左右的人口在申領(lǐng)失業(yè)救濟金。失業(yè)率不斷上升可能會直接導(dǎo)致房貸違約率和信用卡違約率繼續(xù)上升,從而阻礙美國這一全球經(jīng)濟發(fā)動機的復(fù)蘇進程。

明年石油總體需求預(yù)估調(diào)高

2009年,國際能源署(IEA)在經(jīng)濟觸底并緩慢恢復(fù)的前提下,不斷上調(diào)需求預(yù)期。

在其最新的12月份報告中,預(yù)計全球消費者2010年日均石油消費量為8630萬桶,高于IEA11月報告13萬桶,并高于2008年150萬桶,IEA的新預(yù)測較其他機構(gòu)更為樂觀。美國能源信息署(EIA)最新報告略微下調(diào)了2010年全球石油需求前景,而石油輸出國組織(OPEC)認為消費量僅會增長IEA預(yù)期的一半水平。

雖然權(quán)威機構(gòu)的需求預(yù)估逐漸好轉(zhuǎn),且亞洲經(jīng)濟體引領(lǐng)本次經(jīng)濟回升,對原油的需求持堅,但目前發(fā)達經(jīng)濟體的需求增長依然較為脆弱,這些國家的消費者對于高價格更為敏感,當油價高于每桶80美元時就會出現(xiàn)需求明顯削弱的跡象。因為此次危機對發(fā)達國家的影響和打擊要高于發(fā)展中國家,如果油價在經(jīng)濟逐步恢復(fù)的時期持續(xù)走高,將對全球經(jīng)濟整體構(gòu)成風(fēng)險,對遠東或中東一些經(jīng)濟體亦是如此。

另外,從美國原油及成品油庫存情況來看,目前原油、汽油、餾分油等主要油品庫存均處于或遠高于近年同期最高點。而美國煉廠開工率仍然較低,也顯示出煉廠對原油需求的疲弱。

由此可以看出,危機的見底和經(jīng)濟的緩慢復(fù)蘇還未能明顯提振市場的實際需求,從而令庫存快速消耗。

美國民主黨油價政策相對保守

由于美國有全球最大的原油期貨交易所,其自身也是世界第一大石油需求國,美國還有龐大的石油戰(zhàn)略儲備和商業(yè)儲備庫存,并且會定期公布庫存、需求等影響市場的數(shù)據(jù),所以說,具有當前全球能源市場絕對定價權(quán)的組織是美國,而不是歐佩克。

美國共和黨所代表的是壟斷寡頭的利益,大的石油、軍火集團為其提供了強大的財力支持,所以在其執(zhí)政期間,一些地區(qū)性的武裝沖突以及油價走高都難以避免。

我們可以看到,在2006年下半年,由于美國中期選舉,油價短暫回調(diào)到了50美元附近。但布什在中期選舉中失利后,于2007年年初便出現(xiàn)了伊朗核危機,自此油價便一路上行至每桶147美元的歷史高點。

如今共和黨下臺,民主黨上臺。民主黨所代表的是大多數(shù)中產(chǎn)階級的利益。因此,主觀上并不希望過高的油價出現(xiàn),同時也不喜歡戰(zhàn)爭與沖突。因此,控制油價的穩(wěn)定料將是美國民主黨政府的工作重點。

相信市場上的熱錢與炒作資金對此也會心知肚明,像之前那樣的瘋狂炒作恐將難以出現(xiàn)。

上半年商品高位震蕩可能性大

綜合以上各方面因素分析,雖然2009年國際大宗商品均出現(xiàn)不同程度的反彈,但全球經(jīng)濟,尤其是美國經(jīng)濟復(fù)蘇的速度較為緩慢,這些擔憂和不確定性隨時可能成為主導(dǎo)并帶動避險情緒重燃的因素,從而令油價和其他大宗上漲動能受限。正如原油作為大宗商品走勢的風(fēng)向標,2009年下半年漲幅明顯受限,并難以在長期運行于每桶80美元以上就是一個信號。

不過,較為寬松的市場流動性和日漸增強的通脹預(yù)期,又會對原油及大宗商品形成較強支撐,從而限制商品跌幅。以上多、空兩方面因素將繼續(xù)在2010年相互交織,從而影響國際大宗商品的運行軌跡。

2009年多數(shù)大宗商品反彈幅度已較為明顯,未來若要繼續(xù)攀高則需等待全球經(jīng)濟全面進入復(fù)蘇之時。預(yù)計2010年上半年商品高位震蕩的可能性較大,后期隨著全球經(jīng)濟情況的進一步好轉(zhuǎn),并在通脹預(yù)期的推動下有望再攀新高。不過,需要注意的是中、美等國何時收縮流動性,這將極大地影響大宗商品上升的勢頭。

目前金屬與能源化工商品由于波動周期長,且與經(jīng)濟周期的波動一致性較高,所以在2009年漲幅明顯;只有農(nóng)產(chǎn)品沒有錄得明顯漲幅,因此不排除農(nóng)產(chǎn)品在2010年會再受資金青睞,并借助能源屬性等因素出現(xiàn)補漲的可能,從而成為市場中一道亮麗的風(fēng)景。 |