|

受全球性金融危機(jī)的持續(xù)影響,2009年以來中國的外貿(mào)出口呈下滑但降幅逐漸收窄的態(tài)勢,加之國家出臺的4萬億元刺激措施,在諸多因素共同影響下,濰柴動力從第二季度起整體經(jīng)營出現(xiàn)止跌回升。

受全球性金融危機(jī)的持續(xù)影響,2009年以來中國的外貿(mào)出口呈下滑但降幅逐漸收窄的態(tài)勢,加之國家出臺的4萬億元刺激措施,在諸多因素共同影響下,濰柴動力從第二季度起整體經(jīng)營出現(xiàn)止跌回升。

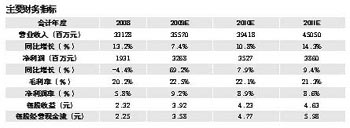

濰柴動力近日公布的三季度報告顯示:1-9月實現(xiàn)營業(yè)收入254億元,同比下降10.5%,凈利潤為23.8億元,同比增長18%,每股收益為2.86元。

興業(yè)證券分析師表示,公司三季度業(yè)績再次超出我們和市場的一致預(yù)期,第三季度實現(xiàn)收入96億元,每股收益1.39元。一般都認(rèn)為三季度是淡季收入和利潤都應(yīng)小于二季度,而二季度收入為96億元,每股收益為1.04元。

造成公司業(yè)績大幅提升的主要原因是毛利率大幅度提高。第三季毛利率達(dá)到了27.34%,比二季度高4.6個百分點,比同期高8.3個百分點,也是歷史上毛利率最高的一個季度。毛利率提高的主要原因一是產(chǎn)品結(jié)構(gòu)的調(diào)整,藍(lán)擎發(fā)動機(jī)所占比重提高。二是鋼鐵等原材料處于低位也,三是高壓共軌系統(tǒng)采購價格下降,7月份開始使用低價的共軌。

期間費用率的下降也是公司第三季度利潤大幅提升的一個原因,第三季度三項費用率為8.9%,低于第二季度0.83個百分點。主要來自于規(guī)模經(jīng)濟(jì)導(dǎo)致的管理費用率的下降。

國泰君安分析師也指出,雖然第三季度的營收與第二季度基本相當(dāng),但是通過嚴(yán)格控制成本和各項費用支出,因此贏利狀況卻有飛躍的長進(jìn),從而確保了企業(yè)2009年前三季度主營收入雖小幅下降,但最終盈利卻大幅提高。

2009年前三季度企業(yè)的各項應(yīng)收同比增長28.54%,各項應(yīng)付同比增長21.72%,應(yīng)付與應(yīng)收的差額近30億元,表明企業(yè)有較強(qiáng)的對外風(fēng)險轉(zhuǎn)嫁能力。

根據(jù)興業(yè)證券的分析,從重卡銷售歷史上看,四季度會略好于三季度,估計四季度收入為100億元左右,考慮到年末的費用會有所增加,每股收益將低于第三季度為1.05元。預(yù)測公司2009年、2010、2011年EPS分別為3.91元、4.18元、4.58元。

|