|

| 特變電工:交集四萬億和產(chǎn)業(yè)振興的西部概念 |

|

|

|

|

|

|

| 2009-04-24 記者:劉振冬 來源:經(jīng)濟(jì)參考報(bào) |

|

|

身處4萬億項(xiàng)目投資和十大產(chǎn)業(yè)振興規(guī)劃概念的交集,西部主題中的特變電工難免受到追捧。一方面,在中央4萬億項(xiàng)目投資中,西部地區(qū)的電力基礎(chǔ)設(shè)施投資不是小數(shù);另一方面,作為電力成套設(shè)備的標(biāo)桿企業(yè),自然得益于裝備制造業(yè)振興規(guī)劃的實(shí)施。另外,特變電工手持170億元未履約訂單,保證了其未來業(yè)績的平穩(wěn)增長。 身處4萬億項(xiàng)目投資和十大產(chǎn)業(yè)振興規(guī)劃概念的交集,西部主題中的特變電工難免受到追捧。一方面,在中央4萬億項(xiàng)目投資中,西部地區(qū)的電力基礎(chǔ)設(shè)施投資不是小數(shù);另一方面,作為電力成套設(shè)備的標(biāo)桿企業(yè),自然得益于裝備制造業(yè)振興規(guī)劃的實(shí)施。另外,特變電工手持170億元未履約訂單,保證了其未來業(yè)績的平穩(wěn)增長。

這幾年,特變電工一直致力于提升變壓器的技術(shù)含量和檔次,收到了良好的效果。變壓器業(yè)務(wù)實(shí)現(xiàn)的收入占公司主營業(yè)務(wù)收入的59.29%,是公司主要的利潤來源。

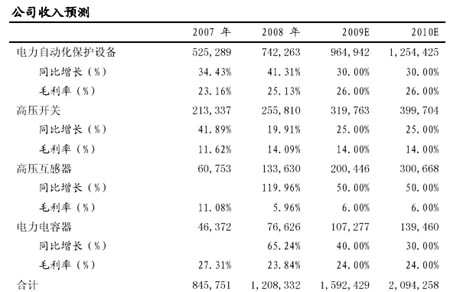

2008年,特變電工電線電纜業(yè)務(wù)實(shí)現(xiàn)25.58億元的收入同比增長20.43%,毛利率14.09%,與2007年相比,提高了2.47個(gè)百分點(diǎn)。電線電纜業(yè)務(wù)實(shí)現(xiàn)的收入占公司主營業(yè)務(wù)收入的20.43%,但毛利率較低,為公司貢獻(xiàn)的利潤有限。光伏業(yè)務(wù)實(shí)現(xiàn)主營業(yè)務(wù)收入13.36億元,同比增長119.96%,但受金融危機(jī)影響,光伏行業(yè)產(chǎn)品價(jià)格大幅下跌,特變電工產(chǎn)品太陽能硅片、光伏組件營業(yè)利潤率僅為5.96%,與2007年相比下降5.12個(gè)百分點(diǎn)。建造合同工程實(shí)現(xiàn)主營業(yè)務(wù)收入7.66億元,同比增長65.24%,毛利率23.84%,與2007年相比,受匯率波動(dòng)等因素影響,下降了3.47個(gè)百分點(diǎn)。

國都證券預(yù)計(jì),受金融危機(jī)影響,鋼材、銅、鋁等金屬原材料價(jià)格大幅回落,特變電工變壓器業(yè)務(wù)、電線電纜業(yè)務(wù)的毛利率有望繼續(xù)提高。

國都證券認(rèn)為,隨著國家加大對電網(wǎng)的投資力度,在未來的幾年中,特變電工仍然有一個(gè)良好的經(jīng)營環(huán)境。特變電工的業(yè)績?nèi)詴掷m(xù)穩(wěn)定增長。看好長期投資價(jià)值,維持“短期-強(qiáng)烈推薦、長期-A”的投資評級。預(yù)計(jì)2009年、2010年的每股收益分別為1.11元和1.52元,2008-2010年的動(dòng)態(tài)市盈率分別為33.15、25.09、18.32倍。 |

|

|

|

|