奧賽康32億元的老股轉(zhuǎn)讓,最終把自己和中金公司暫時(shí)逼出了IPO市場(chǎng)。

留給證監(jiān)會(huì)的難題是,截至目前,已經(jīng)公布的就有10家公司準(zhǔn)備實(shí)施老股轉(zhuǎn)讓,合計(jì)套現(xiàn)資金高達(dá)34.15億元。

令大多數(shù)拿到上市批文的公司始料不及是,在經(jīng)歷了前期漫長(zhǎng)的IPO專項(xiàng)財(cái)務(wù)核查之后,馬上就要迎來(lái)證監(jiān)會(huì)對(duì)于詢價(jià)、路演過程的抽查。

| 老股轉(zhuǎn)讓比例 |

|

沖擊 證監(jiān)會(huì)將抽查新股路演

由于老股轉(zhuǎn)讓規(guī)模過大而引發(fā)巨大爭(zhēng)議并宣告暫緩發(fā)行的奧賽康IPO,對(duì)本輪新股發(fā)行制度改革的沖擊仍在延續(xù)。

最新消息是,1月12日晚間,證監(jiān)會(huì)發(fā)布了《關(guān)于加強(qiáng)新股發(fā)行監(jiān)管的措施》(以下簡(jiǎn)稱《措施》),進(jìn)一步加強(qiáng)新股發(fā)行過程的監(jiān)管。

《措施》表示,中國(guó)證監(jiān)會(huì)將對(duì)發(fā)行人的詢價(jià)、路演過程進(jìn)行抽查,發(fā)現(xiàn)發(fā)行人和主承銷商在路演推介過程中使用除招股意向書等公開信息以外的發(fā)行人其他信息的,中止其發(fā)行,并依據(jù)相關(guān)規(guī)定對(duì)發(fā)行人、主承銷商采取監(jiān)管措施。涉嫌違法違規(guī)的,依法處理。與此同時(shí),中國(guó)證監(jiān)會(huì)和中國(guó)證券業(yè)協(xié)會(huì)將對(duì)網(wǎng)下報(bào)價(jià)投資者的報(bào)價(jià)過程進(jìn)行抽查。發(fā)現(xiàn)網(wǎng)下報(bào)價(jià)投資者不具備定價(jià)能力,或沒有嚴(yán)格履行報(bào)價(jià)評(píng)估和決策程序、未能審慎報(bào)價(jià)的,中國(guó)證券業(yè)協(xié)會(huì)應(yīng)將其列入黑名單并定期公布,禁止參與首次公開發(fā)行股票的網(wǎng)下詢價(jià)。主承銷商允許不符合其事先公布條件的網(wǎng)下投資者參與詢價(jià)和配售的,中國(guó)證監(jiān)會(huì)依據(jù)有關(guān)規(guī)定嚴(yán)肅處理。

在信息披露方面,《措施》要求,如擬定的發(fā)行價(jià)格(或發(fā)行價(jià)格區(qū)間上限)對(duì)應(yīng)的市盈率高于同行業(yè)上市公司二級(jí)市場(chǎng)平均市盈率,發(fā)行人和主承銷商應(yīng)在網(wǎng)上申購(gòu)前三周內(nèi)連續(xù)發(fā)布投資風(fēng)險(xiǎn)特別公告(以下簡(jiǎn)稱風(fēng)險(xiǎn)公告),每周至少發(fā)布一次。在發(fā)行定價(jià)方面,《措施》要求,發(fā)行人應(yīng)依據(jù)《上市公司行業(yè)分類指引》確定所屬行業(yè),并選取中證指數(shù)有限公司發(fā)布的最近一個(gè)月靜態(tài)平均市盈率為參考依據(jù)。

在1月10日的例行新聞發(fā)布會(huì)上,中國(guó)證監(jiān)會(huì)新聞發(fā)言人鄧舸“特別提醒”,發(fā)行人和主承銷商在新股發(fā)行方案設(shè)計(jì)和發(fā)行承銷過程中,要注意維護(hù)市場(chǎng)公平,兼顧發(fā)行人和老股東、個(gè)人和機(jī)構(gòu)投資者、新股東和原有股東的利益,合理設(shè)定新股和老股的配比數(shù)量、網(wǎng)上和網(wǎng)下的分配比例、承銷費(fèi)用的分擔(dān)原則,平衡投融資雙方的利益,切實(shí)保護(hù)中小投資者合法權(quán)益。

“奧賽康的‘不講政治’看來(lái)真的刺激到了監(jiān)管部門,輿論壓力非常大。”北京的一家券商保代對(duì)《經(jīng)濟(jì)參考報(bào)》記者表示,未來(lái)新股發(fā)行承銷將受到更為嚴(yán)密的監(jiān)管,可能會(huì)對(duì)新股高報(bào)價(jià)以及原股東的低比例老股轉(zhuǎn)讓起到一定的抑制作用。

后塵 炬華科技將套現(xiàn)8.6億

1月10日凌晨,就在眾多網(wǎng)上投資者躍躍欲試準(zhǔn)備進(jìn)行打新的前夜,擬定于當(dāng)天發(fā)行并在創(chuàng)業(yè)板上市的熱門新股奧賽康卻突然發(fā)布了暫緩發(fā)行的公告。公告稱,“考慮到本次發(fā)行規(guī)模和老股轉(zhuǎn)讓規(guī)模較大,發(fā)行人和保薦機(jī)構(gòu)及主承銷商中國(guó)國(guó)際金融有限公司出于審慎考慮,經(jīng)協(xié)商決定暫緩本次發(fā)行。發(fā)行人和主承銷商未來(lái)將擇機(jī)重新啟動(dòng)發(fā)行。”

盡管在隨后的新聞發(fā)布會(huì)上,證監(jiān)會(huì)新聞發(fā)言人鄧舸特意澄清,奧賽康暫停發(fā)行是發(fā)行人和承銷商出于審慎考慮做出的決定,而非被監(jiān)管部門叫停。但在業(yè)內(nèi)人士看在,奧賽康的“臨停”,很可能受到了來(lái)自監(jiān)管部門的壓力。

這種壓力并非杞人憂天。奧賽康此次發(fā)行股份數(shù)量為5546.60萬(wàn)股,其中新股數(shù)量?jī)H為1186.25萬(wàn)股,控股股東南京奧賽康轉(zhuǎn)讓老股數(shù)量則高達(dá)4360.35萬(wàn)股。其新股發(fā)行與存量轉(zhuǎn)讓的比例只有1:3.7,存量發(fā)行遠(yuǎn)遠(yuǎn)超出了新股發(fā)行。不僅如此,可以預(yù)見到的2014年1月份的IPO浪潮中,老股轉(zhuǎn)讓也有將被大規(guī)模使用,并可能出現(xiàn)失控的風(fēng)險(xiǎn)。

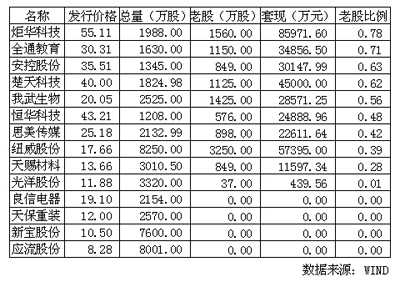

WIND統(tǒng)計(jì)數(shù)據(jù)顯示,在2014年1月份進(jìn)行的51宗IPO中,截至記者發(fā)稿時(shí)共有14家(奧賽康除外)公布了發(fā)行價(jià)格,平均發(fā)行價(jià)格為24.46元/股,平均發(fā)行市盈率則為34.26倍,在上述14宗IPO中,共有10宗將進(jìn)行老股轉(zhuǎn)讓,合計(jì)套現(xiàn)資金高達(dá)34.15億元,相比之下,上述14宗IPO的預(yù)計(jì)募集資金總計(jì)卻僅有50.90億元,也就是說(shuō),老股轉(zhuǎn)讓的套現(xiàn)金額已經(jīng)占到了募資金額的67%。

從老股轉(zhuǎn)讓的比例來(lái)看,最高的當(dāng)屬炬華科技,這家從事電能計(jì)量?jī)x器的企業(yè)擬發(fā)行總數(shù)量為1988萬(wàn)股,發(fā)行價(jià)格為55.11元,募集資金2.08億元,但其老股轉(zhuǎn)讓就已經(jīng)達(dá)到了1560萬(wàn)股,占到了發(fā)行總量的78.47%,原始股東借助老股轉(zhuǎn)讓直接套現(xiàn)高達(dá)8.60億元,遠(yuǎn)遠(yuǎn)超出募資所得。其主承銷則是海通證券。

全通教育也不遑多讓。公開資料顯示,這家從事家庭教育信息服務(wù)的企業(yè),發(fā)行總量為1630萬(wàn)股,擬募集資金1.46億元,但其老股轉(zhuǎn)讓就達(dá)到了1150萬(wàn)股,占比高達(dá)70.55%,原始股東借助老股轉(zhuǎn)讓直接套現(xiàn)高達(dá)3.49億元,同樣遠(yuǎn)遠(yuǎn)超出募資所得。其主承銷則是民生證券。

除此之外,安控股份、楚天科技和我武生物的老股轉(zhuǎn)讓占發(fā)行總量的比例也經(jīng)超過了50%,其主承銷商分別為安信證券、宏源證券和海際大和證券。上述14家企業(yè)中,僅有4家沒有實(shí)施老股轉(zhuǎn)讓,分別為良信電器、天保重裝、新寶股份和應(yīng)流股份。

按照監(jiān)管部門的原意見,推出老股轉(zhuǎn)讓政策,可以增加新上市公司可流通股數(shù)量,緩解單只股票上市時(shí)可交易份額偏少的狀況,對(duì)買方報(bào)高價(jià)形成約束,進(jìn)一步促進(jìn)買、賣雙方充分博弈,促進(jìn)新股合理定價(jià)并緩解“超募”問題。但在業(yè)內(nèi)人士看來(lái),由于認(rèn)購(gòu)熱情高漲推高了新股報(bào)價(jià),導(dǎo)致大規(guī)模超募成為了大概率事件,也使得老股轉(zhuǎn)讓的比例過多,客觀上成為發(fā)行人原始股東的套現(xiàn)利器。

建議 應(yīng)限制存量發(fā)行比例

奧賽康的“臨停”以及后續(xù)可能出現(xiàn)的大規(guī)模的老股轉(zhuǎn)讓套現(xiàn),直接暴露了本次新股發(fā)行制度改革中的軟肋,也再度驗(yàn)證了一個(gè)近乎真理的怪圈:凡是在成熟市場(chǎng)所通行的方案,拿到中國(guó)證券市場(chǎng)這方土地之后,總會(huì)偏離原意,出現(xiàn)各種超出監(jiān)管部門想象的怪相。

國(guó)信證券副總裁胡華勇早前在《IPO存量發(fā)行:國(guó)際經(jīng)驗(yàn)、理論依據(jù)與規(guī)則選擇》一文中提到,存量發(fā)行在美國(guó)公司IPO中被普遍采用。James Brau等人研究了1980年至2001年在美國(guó)的4219個(gè)IPO案例,發(fā)現(xiàn)采用了存量發(fā)行的IPO為1830個(gè),占IPO總數(shù)的43%。西北大學(xué)的Arik Den Dor等人采用其他數(shù)據(jù)庫(kù)分析了1980-1997年期間美國(guó)的4316個(gè)IPO案例,發(fā)現(xiàn)其中采取新股發(fā)行與存量發(fā)行相結(jié)合方式的IPO個(gè)數(shù)為1899個(gè),占總IPO案例個(gè)數(shù)的44%。

在業(yè)內(nèi)人士看來(lái),此次奧賽康事件所反映的老股轉(zhuǎn)讓的問題,主要是未能充分地對(duì)存量發(fā)行進(jìn)行限制,導(dǎo)致了原始股東大規(guī)模套現(xiàn)的出現(xiàn),進(jìn)而引發(fā)了投資者的怒火。存量發(fā)行作為一種制度設(shè)置,必須要考慮公平的問題,否則就會(huì)背離政策的原意。

胡華勇說(shuō),不同的存量發(fā)行途徑,對(duì)存量發(fā)行數(shù)量有相應(yīng)的監(jiān)管規(guī)則。如利用存量發(fā)行作為超額配售權(quán)股份來(lái)源,監(jiān)管規(guī)則一般都將股份數(shù)量限制在發(fā)行新股總數(shù)的15%以內(nèi);如直接進(jìn)行存量股份發(fā)行,監(jiān)管規(guī)則沒有明確的存量發(fā)行數(shù)量限制。香港2008年采取存量發(fā)行的IPO案例中,存量發(fā)行占IPO發(fā)行股份最高比例為94.86%,最低為10%;存量發(fā)行股份占IPO后公司總股本比例區(qū)間為2.5%至17.64%。

他表示,我國(guó)IPO中實(shí)行存量發(fā)行制度,可以根據(jù)發(fā)行主體的不同對(duì)發(fā)行數(shù)量進(jìn)行以下限制:在存量發(fā)行總量上,規(guī)定存量發(fā)行比例不得超過IPO發(fā)行股份的一定比例,不得超過IPO后公司總股份的一定比例例如5%;對(duì)公司管理層、董事、監(jiān)事等規(guī)定不得參與存量發(fā)行;對(duì)公司控股股東,規(guī)定其出售股份后的持股比例不得影響其控股股東地位;對(duì)創(chuàng)投機(jī)構(gòu)、其他財(cái)務(wù)投資者的存量股份,數(shù)量限制可以相對(duì)寬松。