|

大公國際資信評估有限公司(以下簡稱“大公”)依據大公國家信用評級標準對愛爾蘭、芬蘭、烏拉圭、肯尼亞和蘇丹5個國家中央政府的債務償還能力進行了評估,并于12日6日正式發(fā)布上述五國的國家信用等級。

一、評級結論及簡要分析

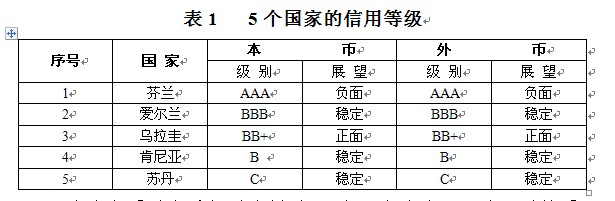

本次評級的5個國家的地理分布情況是:歐洲2個國家,芬蘭和愛爾蘭;非洲2個國家,肯尼亞和蘇丹;南美洲1個國家,烏拉圭。

從整體信用水平看,本次受評5個國家中的本、外幣均在投資級以上級別(BBB-及以上)的國家為2個,投機級(BB+及以下)的國家為3個。5個國家的本、外幣級別均相同。具體級別見表1

大公主要以本幣級別為例對5個國家的信用風險予以簡要分析,鑒于近期愛爾蘭主權債務危機引起投資者廣泛關注,重點闡述愛爾蘭的國家信用風險。

(一)本幣AAA級國家

本幣AAA級國家為芬蘭。芬蘭在國家管理能力、經濟和金融實力三個基礎性要素上具有優(yōu)秀的綜合表現(xiàn)。雖然全球金融危機發(fā)生后政府出現(xiàn)少量財政赤字,導致債務負擔有所上升,但風險可控,且政府擁有大量凈資產并在金融市場上具有較強的融資能力,其國家信用水平在大公國家信用評級中處于最高之列。但由于經濟結構性問題使芬蘭受金融危機影響嚴重且經濟恢復緩慢,未來經濟增長不甚樂觀,因此信用評級展望為負面。

(二)本幣BBB級國家

本幣BBB級國家為愛爾蘭,評級結果反映了大公對愛爾蘭政府快速上升的債務負擔以及影響償債風險的國家管理能力、經濟實力、金融和財政實力等諸要素所做的綜合判斷。

愛爾蘭加入歐元區(qū)后在持續(xù)低利率的環(huán)境下房地產業(yè)和國際金融服務業(yè)快速膨脹,取代出口成為經濟增長的主要拉動力。2007年以來受全球金融危機的影響國際游資開始撤離,引起了房地產價格的下跌和銀行壞賬增多,嚴重打擊了國內消費與投資,經濟陷入深度衰退。愛爾蘭政府為了挽救銀行業(yè)向盎格魯愛爾蘭銀行等數家銀行和非銀行金融機構大量注資,導致政府臨時性赤字激增,與稅收銳減引起的高額結構性赤字相結合,估計到2010年底,會將愛爾蘭政府的債務負擔推高到約為國內生產總值96.9%的水平。

歐盟和國際貨幣基金組織的救助措施挽救了愛爾蘭政府財政陷入不可持續(xù)境地的危機,但是愛爾蘭在中期內仍將經歷一個痛苦的調整期,國家償債能力的較高風險狀態(tài)還會持續(xù)存在。主要原因是:第一,目前出口拉動的經濟復蘇難以有效吸收失業(yè)人口,居民和企業(yè)以及政府的去杠桿化過程引起的消費和投資下降將持續(xù)較長時間,高結構性失業(yè)需要經濟做出結構性的調整才能逐漸吸納,但投資的大幅收縮使調整需經歷漫長的時期。第二,房地產價格的繼續(xù)下跌意味著銀行業(yè)的風險尚未充分暴露,政府、歐盟和國際貨幣基金組織的救助方案有利于增加銀行業(yè)抵御未來風險的能力,然而在能夠提高就業(yè)的新經濟結構和經濟增長動力出現(xiàn)之前,房地產價格低位運行和高失業(yè)率的情況很難明顯改觀,銀行業(yè)可能還需要不斷補充資本并依賴歐洲央行和官方救助維持運轉。第三,盡管政府自2008年中期以來已經采取了財政緊縮政策并于近日公布了詳細的中期財政調整方案,但其財政調整任務十分艱巨,大公預計愛爾蘭政府的債務在中期內須提高到110%左右才能相對穩(wěn)定。

盡管愛爾蘭與希臘(BB/穩(wěn)定)一樣都不得不求助于多邊援助機制,表明其市場融資能力已經基本喪失,但是大公給予愛爾蘭相對于希臘更高的投資級水平,主要是考慮到愛爾蘭發(fā)達的制造業(yè)和良好的教育科研體系在推動經濟復蘇方面將發(fā)揮穩(wěn)定的正面作用,200多億歐元的政府流動性資產也為融資困難提供了緩沖機制。然而投機者的市場攻擊行為引起歐元區(qū)整體主權風險的上升,使愛爾蘭不得不更早地步入尋求多邊援助的行列。

從愛爾蘭國家債務的發(fā)展過程分析,2007年美國金融危機爆發(fā)導致的國際貨幣流動性短缺直接動搖了愛爾蘭脆弱的國民經濟基礎,對處于風雨飄搖中的私人信用關系構成威脅。盡管如此,愛爾蘭仍然不可能在短期內出現(xiàn)國家違約。正是2010年11月開始的美國量化寬松貨幣政策,極大地增強了美元投機力量,它們把愛爾蘭國債作為首要攻擊目標,使本已十分脆弱的愛爾蘭國家信用關系瀕臨不可持續(xù)的境地。因此,愛爾蘭主權債務危機的內在原因是國民經濟發(fā)展失衡,日益積累起各種信用風險因素;外部原因是超量增發(fā)的美元形成的強大破壞力導致愛爾蘭債權債務關系出現(xiàn)危機。在當前和未來較長時間內,影響全球宏觀經濟最重要因素仍然是作為世界主導貨幣的美元的波動。大公認為,歐元區(qū)各國的高負債狀況需要通過有效的經濟增長方式和削減債務水平等辦法逐步實現(xiàn)債權債務關系的良性發(fā)展,因而需要一個相對平穩(wěn)的外部經濟環(huán)境。然而,隨著美國量化寬松貨幣政策的能量釋放,加之美元投機勢力的興風作浪將改變美元貶值,歐元升值預期,出現(xiàn)拋售歐元,增持美元和歐元貶值的現(xiàn)象,其直接效果是不斷破壞岌岌可危的歐洲國家信用關系,使歐元區(qū)面臨主權債務風險上升的威脅,類似愛爾蘭這樣債權債務矛盾突出的國家極有可能成為受美元因素影響最先爆發(fā)國家危機的環(huán)節(jié)。

大公注意到當前歐洲債務援助計劃已經進入全面鋪開的前期階段。歐洲金融穩(wěn)定基金將在短期內啟動,從而籌集資金為深陷債務危機的國家提供流動性支持。而隨著12月2日歐洲央行明確啟動證券市場項目展開對愛爾蘭和葡萄牙國債的購買,歐洲央行與市場拋售行為的斗爭逐步展開。預計伴隨著歐元區(qū)債務危機的持續(xù),歐洲央行將進一步擴大對歐元區(qū)外圍國家債券的吸納量,從而試圖降低相關國家市場融資成本,維持市場融資途徑的可持續(xù)性。大公將持續(xù)關注歐盟的相關措施能否在實質上改善危機各國極為不佳的政府融資前景,并在進一步觀測各國債務風險發(fā)展趨勢的基礎上,對危機各國的國家信用級別做出適時調整。

(三)本幣BB級國家

烏拉圭本幣級別為BB+,這一級別一方面反映了烏拉圭通過近年的經濟體制改革較大地改善了國內宏觀經濟運行框架,降低了經濟和金融體系的脆弱性,特別是提高了對抗阿根廷等地區(qū)經濟因素沖擊的能力,經濟保持快速增長,政府顯示出較高的國家管理能力。同時由于實行了嚴格的財政紀律,烏拉圭政府的財政赤字不斷改善和債務規(guī)模大幅下降。另一方面,較高的通貨膨脹水平和較低的投資規(guī)模制約了中期內烏拉圭經濟增長潛力,以及公共部門較高的外債規(guī)模是限制其級別評定的主要因素。

(四)本幣B級國家

肯尼亞本幣級別為B級,受國內諸多不穩(wěn)定因素的制約,肯尼亞國家發(fā)展戰(zhàn)略能否順利實施仍存在一定的不確定性,而經濟發(fā)展不均衡作為制約未來經濟增長的主要因素也將長期存在。肯尼亞金融發(fā)展水平相對落后,對實體經濟的支持力度尚有不足。隨著財政激勵政策的持續(xù),未來幾年內財政赤字和債務規(guī)模將維持緩步攀升局面。

(五)本幣C級國家

蘇丹本幣級別為C級,這主要是對其較為緊張的政治局勢、較低的經濟和金融發(fā)展水平、沉重的政府債務負擔以及薄弱的外匯儲備等評級要素綜合考慮的結果。

二、與穆迪、標普、惠譽三家評級機構的比較分析

以5個國家的本幣信用級別為例,大公給出的級別與美國三家機構存在明顯差異的國家是愛爾蘭,其他4個國家與三家機構級別相同或處于三者之間。具體級別比較見表2

愛爾蘭國家信用風險的積累是一個長期漸進的過程。愛爾蘭加入歐元區(qū)后持續(xù)獲得低利率的融資便利,大力發(fā)展本國的國際金融服務業(yè)導致愛爾蘭為國際游資所充斥,外債不斷膨脹,房地產業(yè)在國際和國內資本的炒作下價格迅速上漲,銀行業(yè)在土地和房屋開發(fā)領域的風險大規(guī)模暴露。美國三家評級機構在此期間一直給予愛爾蘭AAA的最高信用等級。2006年第四季度愛爾蘭房價開始下跌,2008年第一季度經濟陷入負增長并延續(xù)至今,但美國三家機構直到2009年才開始下調愛爾蘭的級別。到目前為止,愛爾蘭政府的國際市場融資能力已經基本喪失,卻仍將其級別維持在A級或以上。大公認為其評級結論存在明顯的滯后性,已經無法真實地反映愛爾蘭的信用狀況。

|