歐元的疲弱成就了美元的上漲,但對(duì)熱錢流入中國(guó)的興趣影響不大

北京時(shí)間12月2日晚間,反映美元強(qiáng)弱程度的指標(biāo)——美元指數(shù)仍穩(wěn)穩(wěn)站在80以上。出人意料,從美第二輪量化寬松政策出臺(tái)至今,美元不跌反漲,從11月初到12月初,反彈幅度接近7%。全球股市似乎也受其“牽制”,同期走出一輪下跌行情。美元此輪反彈基礎(chǔ)是否牢固?全球市場(chǎng)下一步的資金流向會(huì)有何變化?

全球 美元強(qiáng)則市場(chǎng)跌?

全球 美元強(qiáng)則市場(chǎng)跌?

有人戲稱,全球資產(chǎn)價(jià)格都要看美元臉色,這話有一定道理。由于以美元計(jì)價(jià),之前美元節(jié)節(jié)敗退之時(shí),包括黃金和石油在內(nèi)的大宗商品價(jià)格順勢(shì)上漲,而美元近期的強(qiáng)勢(shì)反彈,又帶動(dòng)這些商品價(jià)格應(yīng)聲回落。而對(duì)全球股市而言,似乎也受到“美元上漲”的牽制。

記者通過(guò)觀察發(fā)現(xiàn),11月4日至12月2日,美元指數(shù)上漲期間,美國(guó)道瓊斯指數(shù)由11434.84下跌至11255.78,下跌幅度為1.57%;而香港恒生指數(shù)由24535.63下跌至23448.78,下跌幅度為4.43%。對(duì)內(nèi)地股市而言,在11月4日美元指數(shù)達(dá)到階段底部75.63后的一周后,也就是11月11日,上證綜指創(chuàng)反彈至新高3186.72。而截至12月2日,上證綜指收于2843.61,此間的跌幅達(dá)10.8%。

而在此前9月至10月間,由于第二輪量化寬松政策消息主導(dǎo)市場(chǎng),美元指數(shù)連續(xù)大跌,包括美國(guó)、香港、歐洲在內(nèi)的股市受資金推動(dòng),股指均呈現(xiàn)上漲趨勢(shì)。

美元指數(shù)與證券市場(chǎng)指數(shù)之間確實(shí)存在一定程度的負(fù)相關(guān)。分析認(rèn)為,股票屬于高風(fēng)險(xiǎn)性投資,而美元屬于保守性投資。當(dāng)市場(chǎng)資金趨向于較高風(fēng)險(xiǎn)偏好時(shí),就會(huì)有部分流動(dòng)資金從低風(fēng)險(xiǎn)投資市場(chǎng)進(jìn)入高風(fēng)險(xiǎn)投資市場(chǎng)。資金流入股票市場(chǎng),指數(shù)隨之上漲。甚至有些投資者戲稱,美元要是不下跌,股市也不會(huì)漲到哪里去。

“美元下跌可以助推股市上漲,但每個(gè)國(guó)家的股市同時(shí)也受到其它相關(guān)因素影響,也不能一概而論。”興業(yè)銀行經(jīng)濟(jì)學(xué)家魯政委表示。浙商證券發(fā)布報(bào)告稱,美元是一長(zhǎng)串鏈條的源頭,在商品、資產(chǎn)價(jià)格已經(jīng)處于高位的情況下,美元走向成為了一個(gè)越來(lái)越敏感的因素。全球資產(chǎn)也將繼續(xù)看美元的臉色。

判斷 反彈只是“曇花一現(xiàn)”?

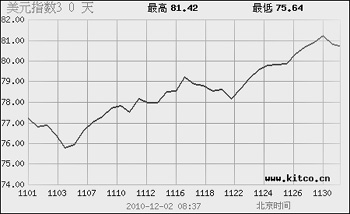

而目前,美元反彈仍在持續(xù)。北京時(shí)間12月2日晚間,美元指數(shù)定格在80.5左右,穩(wěn)穩(wěn)站在80關(guān)口之上。自11月4日觸底75.63以來(lái),反彈幅度為6.7%,而最高時(shí)反彈幅度接近8%。“投資者對(duì)愛(ài)爾蘭危機(jī)的擔(dān)憂是促成此次美元反彈的重要因素。”對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)金融學(xué)院院長(zhǎng)丁志杰在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)說(shuō)。

美元指數(shù)是綜合反映美元在國(guó)際外匯市場(chǎng)的匯率情況的指標(biāo),用來(lái)衡量美元對(duì)一籃子貨幣的匯率變化程度。它通過(guò)計(jì)算美元和對(duì)選定的一籃子貨幣的綜合變化率,來(lái)衡量美元的強(qiáng)弱程度。由于美元指數(shù)籃子貨幣中80%以上是歐元,因此歐元的下跌“成就”了美元的上漲。美國(guó)商品期貨交易委員會(huì)(CFTC)11月29日晚間發(fā)布的一份報(bào)告顯示,由于擔(dān)心歐元區(qū)債務(wù)危機(jī)可能蔓延,投資者目前在做空歐元。截至11月23日的一周,歐元凈空頭合約數(shù)總計(jì)約8300張,價(jià)值總計(jì)14億美元。

歷史總是存在相似之處。回顧2009年12月,迪拜危機(jī)造就了上一輪美元止跌回漲的開始,美元指數(shù)由74的底部一路反彈,直至今年6月前后接近90的高點(diǎn)。丁志杰指出,目前的美元反彈和上一輪美元反彈一樣,都是投資者的避險(xiǎn)需求起了主要作用。不過(guò),這次的避險(xiǎn)需求可能只是短期因素,美元長(zhǎng)期反彈的基礎(chǔ)并不牢固。

海通期貨高級(jí)分析師黎琦嘉指出,愛(ài)爾蘭債務(wù)問(wèn)題與此前爆發(fā)的希臘危機(jī)存在本質(zhì)的不同,愛(ài)爾蘭僅僅是屬于歐元區(qū)的外圍國(guó)家,這種外圍性最明顯的體現(xiàn)在于愛(ài)爾蘭的經(jīng)濟(jì)規(guī)模僅占?xì)W盟的2%,因此即便在其出現(xiàn)政府財(cái)政赤字與外債問(wèn)題之后,不良影響所能輻射的范圍也非常有限。愛(ài)爾蘭債務(wù)問(wèn)題的后續(xù)發(fā)展將朝著一個(gè)更為緩和與平復(fù)的方向演化,未來(lái)其對(duì)市場(chǎng)風(fēng)險(xiǎn)情緒的影響將逐步減弱,并最終退出。

另外,日前美國(guó)公布的修正后的第三季度GDP增長(zhǎng)率為2.5%,略高于此前的增長(zhǎng)2.0%的預(yù)估,這可能也在一定程度上促進(jìn)了美元的反彈。同時(shí),投資者或許認(rèn)為第二輪量化寬松政策(QE2)對(duì)美經(jīng)濟(jì)可能會(huì)產(chǎn)生積極作用。不過(guò),中國(guó)建設(shè)銀行高級(jí)研究員趙慶明對(duì)《經(jīng)濟(jì)參考報(bào)》記者表示,從美國(guó)經(jīng)濟(jì)的基本面來(lái)講,并不支持美元的反彈。目前,美元繼續(xù)反彈和下跌的機(jī)會(huì)各占一半,不過(guò),下跌的空間更大些。

西部證券的報(bào)告也指出,美元當(dāng)前的上升屬于美元的被動(dòng)反彈階段,而美元的反轉(zhuǎn)將取決于未來(lái)美國(guó)國(guó)內(nèi)經(jīng)濟(jì)出現(xiàn)明顯的增長(zhǎng)態(tài)勢(shì),進(jìn)而貨幣政策收緊引致美元指數(shù)出現(xiàn)真正的反轉(zhuǎn)。預(yù)計(jì)隨著歐債危機(jī)的階段性平緩,美元將重新走軟,延續(xù)中期的貶值態(tài)勢(shì)。

中國(guó) 美元反彈不改“熱錢”腳步

不過(guò),對(duì)于未來(lái)美元趨勢(shì)的預(yù)測(cè)并非只有一種聲音。東方證券日前發(fā)布的研究報(bào)告稱,美元或?qū)⒉饺胫衅诜磸椫茫@都給未來(lái)流動(dòng)性充裕預(yù)期帶來(lái)不確定性。

記者根據(jù)wind資訊的數(shù)據(jù)計(jì)算,以12月1日為基準(zhǔn),創(chuàng)業(yè)板20日之內(nèi)凈流出的資金總量為5.56億元人民幣,而5日內(nèi)凈流出的資金總量達(dá)到21.1億元,資金流出速度明顯加速。而同期,滬深主板市場(chǎng)的資金流動(dòng)狀況是凈流入的。“創(chuàng)業(yè)板這種小市值品種比較容易成為游資炒作的對(duì)象。”國(guó)泰君安首席經(jīng)濟(jì)學(xué)家李迅雷對(duì)《經(jīng)濟(jì)參考報(bào)》記者表示。由此可見,部分游資對(duì)資本市場(chǎng)“觀望”氣氛仍然濃烈。甚至有人“大膽”地預(yù)測(cè),如果美元短期反彈演變?yōu)橹衅谏仙厔?shì),不排除熱錢會(huì)大量撤出包括我國(guó)在內(nèi)的新興市場(chǎng)國(guó)家的可能。

此前,國(guó)家外匯管理局在其一份報(bào)告中專門揭示了“套利美元”的危害,警示境內(nèi)市場(chǎng)主體的跨境美元套利交易規(guī)模開始擴(kuò)張,并加劇了我國(guó)外匯收支的波動(dòng)。美元套利交易指投機(jī)者通過(guò)借入美元,并將其兌換為新興市場(chǎng)國(guó)家貨幣進(jìn)行投資。由于美元利率已逼近于零,遠(yuǎn)低于中國(guó)等多數(shù)新興市場(chǎng)國(guó)家的利率水平,這種套利風(fēng)險(xiǎn)的成本很低、收益很高。值得警惕的是,套利交易的克星是美元升值,一旦美元突然上調(diào),中國(guó)A股市場(chǎng)和中國(guó)的其他資產(chǎn)價(jià)格一定也會(huì)受到壓力。

不過(guò),接受《經(jīng)濟(jì)參考報(bào)》采訪的專家學(xué)者表示,即使美元反彈至接近90的高點(diǎn),熱錢流入中國(guó)的沖動(dòng)也不會(huì)降低。國(guó)家行政學(xué)院決策咨詢部研究員陳炳才表示,中國(guó)的流動(dòng)性與美元匯率無(wú)關(guān),主要與人民幣匯率升值預(yù)期、中外利差以及中國(guó)經(jīng)濟(jì)高增長(zhǎng)、高利潤(rùn)和高回報(bào)有關(guān)。

“最近可能人民幣對(duì)美元匯率有小幅回落,但是長(zhǎng)期來(lái)看,人民幣長(zhǎng)期升值趨勢(shì)未變。而且中國(guó)存在很大的再次加息的可能性,中美之間的利差可能進(jìn)一步擴(kuò)大。除非中國(guó)的經(jīng)濟(jì)基本面發(fā)生改變,否則,熱錢一定會(huì)持續(xù)流入中國(guó)。”趙慶明說(shuō)。

衡量外匯資金流入的指標(biāo)之一——金融機(jī)構(gòu)新增外匯占款數(shù)額在10月份達(dá)到了它30個(gè)月以來(lái)的峰值。10月金融機(jī)構(gòu)新增外匯占款為5190.47億元,環(huán)比大增79.27%,且創(chuàng)下2008年4月以來(lái)的單月新增之最。“主要發(fā)達(dá)國(guó)家持續(xù)實(shí)施量化寬松政策,全球流動(dòng)性過(guò)剩狀況加劇,我國(guó)經(jīng)濟(jì)增長(zhǎng)較快,對(duì)外貿(mào)易和利用外資都恢復(fù)增長(zhǎng),在人民幣升值預(yù)期持續(xù)增強(qiáng)的情況下,國(guó)際流動(dòng)性持續(xù)流入國(guó)內(nèi)。”央行副行長(zhǎng)胡曉煉在日前的貨幣信貸工作座談會(huì)上表示。

而專業(yè)資金流向監(jiān)測(cè)機(jī)構(gòu)EPFR日前公布的數(shù)據(jù)也顯示了新興市場(chǎng)的魅力未受到愛(ài)爾蘭危機(jī)和美元反彈的影響。數(shù)據(jù)顯示,在截至11月24日當(dāng)周,流入新興市場(chǎng)股票基金的資金量達(dá)到24億美元,占到流入全球所有股票基金資金量的一半。截至11月24日的一年內(nèi),新興市場(chǎng)股票基金的資金凈流入量已經(jīng)達(dá)843億美元,趕超去年全年創(chuàng)紀(jì)錄的833億美元。