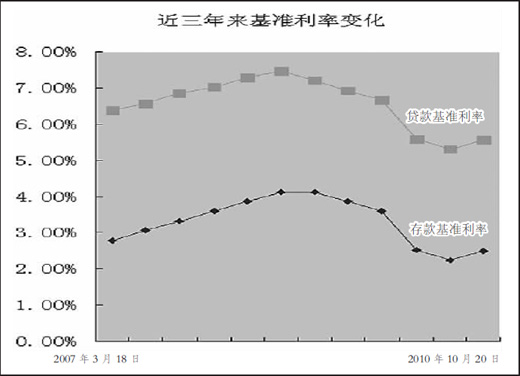

10月19日晚,央行宣布自10月20日起上調金融機構人民幣存貸款基準利率。其中,金融機構一年期存款基準利率上調0.25個百分點,由現(xiàn)行的2.25%提高到2.50%;一年期貸款基準利率上調0.25個百分點,由現(xiàn)行的5.31%提高到5.56%;除活期存款利率未調整外,其他各檔次存貸款基準利率均相應調整。

這是我國央行時隔3年后的首度加息。央行最近一次加息是在2007年12月,2007年為應對流動性過剩和通脹壓力,央行曾先后6次上調存貸款基準利率。2009年9月起,為應對國際金融危機,央行又開啟了降息空間,5次下調貸款利率,4次下調存款利率。

在感嘆央行亮劍之突然后,人們最關心三個宏觀問題:為什么要加息?是否意味著貨幣政策轉向?會不會加劇“熱錢”流入?

加息是央行對保持經(jīng)濟平穩(wěn)較快發(fā)展和管理好通脹預期慎重權衡后作出的正確決定

加息出人意料。此前,市場曾普遍認為,由于擔心經(jīng)濟超預期下滑,年內加息的概率已大大減少。

然而,細細分析,加息卻正當其時。“當前,經(jīng)濟下行風險可能性基本消失,而物價上漲壓力卻不斷加大、通脹預期有所強化,加息是央行對保持經(jīng)濟平穩(wěn)較快發(fā)展和管理好通脹預期慎重權衡后作出的正確決定。”國家信息中心首席經(jīng)濟師、經(jīng)濟預測部主任范劍平說。

前一段時間,市場憂慮一些不確定因素,如世界經(jīng)濟復蘇乏力特別是歐洲債務危機對我國出口的影響、房地產(chǎn)市場調控對投資的影響等可能引起經(jīng)濟大幅回落。從現(xiàn)在看,歐元初步穩(wěn)定下來,并且德國和法國的經(jīng)濟復蘇比年初預測的還好一些,歐債危機對我國出口的影響有限,國內消費和投資仍保持著較高增速,即使是房地產(chǎn)開發(fā)投資今年前9月增速仍高達36.4%。因此,今年中國經(jīng)濟仍將實現(xiàn)較快增長。

這樣的判斷也得到了數(shù)據(jù)的有力支撐。8月份,制造業(yè)采購經(jīng)理指數(shù)(PMI)達51.7%,在連續(xù)3個月回落后首度回升,9月份更是上揚至53.8%,好于市場預期。8月份,規(guī)模以上工業(yè)增加值同比增長13.9%,比7月份加快0.5個百分點,這是今年以來規(guī)模以上工業(yè)增速連續(xù)下滑后第一次出現(xiàn)反彈。“我們預計三季度經(jīng)濟增長將趨穩(wěn),四季度更加穩(wěn)定,全年GDP很可能達到10%左右。”范劍平坦言。

釋放了強烈的政策信號:央行有決心管理好通脹預期

另一方面,通脹的陰影卻悄然逼近。“不少專家曾認為,今年7、8月份是翹尾因素最多的兩個月,隨著翹尾因素逐漸減少,9月份CPI有望見頂回落。但事實上,9月份CPI同比漲幅很可能高于8月份的3.5%,環(huán)比也可能上升,表明出現(xiàn)了翹尾因素之外的新漲價因素,物價還可能繼續(xù)上行。”對外經(jīng)貿大學金融學院院長丁志杰說。

丁志杰分析,這些新漲價因素包括全球大宗商品價格上漲帶來的輸入型通脹壓力、貨幣信貸仍在高位運行、房價大幅攀升后抬高日常消費的成本等。

隨著物價上漲,我國“負利率”已持續(xù)7個月之久,這不利于存款人增加收入、擴大消費,也可能導致居民強化投資股市、購買住房等意愿,不利于銀行體系資金穩(wěn)定。

“在這樣的背景下,控通脹顯然比保增長更為迫切一些。”范劍平說,“25個基點的加息雖然無法徹底改變負利率狀況,但釋放了一個強烈的政策信號,那就是央行有決心管理好通脹預期。”

“事實上,這次加息的具體安排也體現(xiàn)出央行管理好通脹預期的意圖。”丁志杰分析說,存款活期化往往是物價上漲的助推力量,此次一年期、二年期、三年期、五年期的存款利率分別提高25、46、52和60個基點,意在吸收長期儲蓄、扭轉存款活期化趨勢,對抑制通脹有積極作用。

目前不能因此而判定貨幣政策開始改變“適度寬松”的基調

作為貨幣政策的利器,加息是否意味著適度寬松的貨幣政策開始轉向?

多數(shù)專家認為,加息是一項收緊的政策,但目前不能因此而判定貨幣政策開始改變基調。“年初央行制定了今年貨幣政策的主要預期目標:貨幣供應量增長17%,貸款新增7.5萬億元,這樣的‘盤子’并沒有因為加息而改變,換言之,貨幣環(huán)境依然是適度寬松的。另一方面,經(jīng)濟并沒有過熱,未來一段時間的過熱風險也不大。因此,貨幣政策仍將維持適度寬松的基調。”丁志杰說。

不過,交通銀行首席經(jīng)濟學家連平認為,短期來說貨幣政策的基調不變,但如果到年底,物價仍然繼續(xù)上漲、樓市沒有出現(xiàn)合理調整、股市也形成局部泡沫,也不排除貨幣政策基調由“適度寬松”向“穩(wěn)健”轉變的可能性。

有助于穩(wěn)定資產(chǎn)價格

此次加息是在主要經(jīng)濟體大量釋放流動性、人民幣匯率彈性增強的背景下進行的,中國與其他國家的匯差利差加大,會不會加劇國際“熱錢”流入?

“‘熱錢’流入后大多不是存銀行,而是追求股市、樓市等資產(chǎn)價格上漲的收益。加息有助于穩(wěn)定這些資產(chǎn)的價格,防止出現(xiàn)大起大落,縮小了‘熱錢’的獲利空間,反而有利于降低國際資本的無序流動。”范劍平說。

不過,連平表示,加息擴大了利差,也不排除一部分“風險厭惡”型的逐利資金因此流入我國的銀行體系,貨幣政策和外匯管理政策應對此作出有效的應對。